Dla każdego przedsiębiorcy prawidłowe i terminowe wystawianie faktur to nie tylko kwestia porządku w dokumentacji, ale przede wszystkim kluczowy element zgodności z przepisami podatkowymi. Błędy w tym obszarze mogą prowadzić do nieprzyjemnych konsekwencji, w tym kar finansowych. Ten artykuł ma za zadanie precyzyjnie wyjaśnić, do kiedy należy wystawić fakturę za sprzedaż towaru lub wykonanie usługi, uwzględniając zarówno zasady ogólne, jak i liczne wyjątki, a także wpływ Krajowego Systemu e-Faktur (KSeF) na te procesy.

Kiedy wystawić fakturę kluczowe terminy dla przedsiębiorcy w pigułce

- Fakturę należy wystawić do 15. dnia miesiąca następującego po miesiącu dostawy towaru lub wykonania usługi.

- W przypadku otrzymania zaliczki, fakturę wystawia się do 15. dnia miesiąca następującego po miesiącu jej otrzymania.

- Istnieją wyjątki od tej zasady, np. 30 dni dla usług budowlanych, 60/90 dni dla książek/druku, lub z upływem terminu płatności dla mediów czy najmu.

- Fakturę można wystawić z wyprzedzeniem, maksymalnie 60 dni przed dostawą/usługą lub otrzymaniem zapłaty.

- W KSeF datą wystawienia jest data przesłania faktury do systemu, a w przypadku awarii KSeF, fakturę wystawia się offline i przesyła następnego dnia roboczego.

- Fakturę korygującą wystawia się niezwłocznie po zaistnieniu przyczyny korekty, bez sztywnego terminu.

Złota zasada: 15. dzień następnego miesiąca co to dokładnie oznacza?

Zgodnie z art. 106i ust. 1 ustawy o VAT, podstawowa zasada jest jasna: fakturę należy wystawić nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę. To oznacza, że jeśli sprzedałem towar w marcu, mam czas na wystawienie faktury do 15 kwietnia. Ta reguła jest fundamentem polskiego systemu fakturowania i jej zrozumienie jest absolutnie kluczowe dla każdego przedsiębiorcy. Data sprzedaży, czyli moment przekazania towaru lub zakończenia usługi, jest tu punktem wyjścia do odliczania terminu.

Faktura a data sprzedaży: Dlaczego to dwie różne daty i która jest ważniejsza?

W praktyce często spotykam się z myleniem daty wystawienia faktury z datą sprzedaży (lub wykonania usługi). Należy pamiętać, że są to dwie różne rzeczy. Data sprzedaży to faktyczny moment, w którym doszło do transakcji na przykład data przekazania towaru kupującemu. Z kolei data wystawienia faktury to dzień, w którym dokument został faktycznie sporządzony i przekazany (lub wprowadzony do systemu, jak w przypadku KSeF). Dla określenia terminu, do kiedy muszę wystawić fakturę, kluczowa jest zawsze data sprzedaży lub wykonania usługi, a nie data, którą ostatecznie umieszczę na fakturze jako datę jej wystawienia.Otrzymałeś zaliczkę od klienta? Zobacz, jak wpływa to na termin wystawienia faktury

Często zdarza się, że klienci wpłacają zaliczki, zadatki lub inne części zapłaty przed faktyczną dostawą towaru czy wykonaniem usługi. W takich sytuacjach również obowiązuje mnie obowiązek wystawienia faktury. Zgodnie z przepisami, fakturę dokumentującą otrzymanie takiej płatności należy wystawić nie później niż 15. dnia miesiąca następującego po miesiącu, w którym otrzymałem tę zapłatę. To istotne, ponieważ obowiązek podatkowy w VAT powstaje w momencie otrzymania zaliczki, a nie dopiero przy finalnej dostawie.

Wyjątki od reguły: Kiedy masz więcej czasu na fakturowanie?

Chociaż zasada 15. dnia następnego miesiąca jest dominująca, prawo podatkowe przewiduje szereg wyjątków, które dają przedsiębiorcom więcej czasu na dopełnienie formalności. Znajomość tych szczególnych terminów jest absolutnie kluczowa, aby uniknąć błędów i niepotrzebnych problemów z urzędem skarbowym. Przyjrzyjmy się im bliżej.

Usługi budowlane i montażowe: Dlaczego masz więcej czasu na fakturowanie?

Branża budowlana rządzi się swoimi prawami, co znajduje odzwierciedlenie również w terminach fakturowania. W przypadku usług budowlanych i budowlano-montażowych, ustawodawca przewidział dłuższy termin. Fakturę wystawia się do 30 dni od dnia wykonania usługi. To istotne ułatwienie, biorąc pod uwagę złożoność i często długotrwały charakter projektów budowlanych, gdzie precyzyjne określenie momentu "wykonania" usługi może wymagać nieco więcej czasu.

Media, najem, leasing: Jak termin płatności wyznacza ostateczny moment na wystawienie faktury

Dla pewnych rodzajów usług, które są świadczone w sposób ciągły i rozliczane okresowo, termin wystawienia faktury jest powiązany z terminem płatności. Dotyczy to między innymi dostaw mediów (energia elektryczna, woda, gaz), usług telekomunikacyjnych, najmu, dzierżawy, leasingu czy usług ochrony osób i mienia. W tych przypadkach fakturę wystawia się nie później niż z upływem terminu płatności. To logiczne rozwiązanie, ponieważ często dopiero po upływie okresu rozliczeniowego i ustaleniu kwoty do zapłaty, możliwe jest wystawienie precyzyjnego dokumentu.

Dostawa książek i usługi druku: Kiedy obowiązują terminy 60 i 90 dni?

Sektor wydawniczy i poligraficzny również ma swoje specyficzne terminy. Przy dostawie książek drukowanych (z wyłączeniem map i ulotek) fakturę należy wystawić do 60 dni od dnia wydania towaru. Natomiast w przypadku czynności polegających na drukowaniu książek (również z wyłączeniem map i ulotek), termin ten jest jeszcze dłuższy i wynosi 90 dni od dnia wykonania czynności. Te wydłużone terminy uwzględniają specyfikę procesów produkcyjnych i logistycznych w tej branży.

Sprzedaż ciągła: Specyficzne zasady fakturowania usług rozliczanych okresowo

Sprzedaż ciągła, czyli świadczenie usług lub dostarczanie towarów w sposób ciągły przez określony czas (np. abonamenty, usługi serwisowe rozliczane miesięcznie), ma zasady fakturowania zbliżone do tych, które opisałem dla mediów czy najmu. W takich sytuacjach fakturę wystawia się nie później niż z upływem terminu płatności. To rozwiązanie jest praktyczne, ponieważ pozwala na fakturowanie po zakończeniu okresu rozliczeniowego, gdy znana jest już pełna wartość świadczenia.

Faktura z wyprzedzeniem: Jak bezpiecznie fakturować przyszłe transakcje?

Wielu przedsiębiorców zastanawia się, czy można wystawić fakturę zanim dojdzie do dostawy towaru lub wykonania usługi. Odpowiedź brzmi: tak, ale z pewnymi ograniczeniami. Możliwość fakturowania z wyprzedzeniem to przydatne narzędzie, które pozwala na usprawnienie procesów, jednak wymaga świadomości obowiązujących zasad.

Zasada 60 dni: Jak bezpiecznie fakturować przyszłe dostawy i usługi

Polskie przepisy dopuszczają wystawienie faktury przed faktycznym dokonaniem dostawy towaru lub wykonaniem usługi. Ważne jest jednak, aby nie zrobić tego zbyt wcześnie. Fakturę można wystawić nie wcześniej niż 60. dnia przed:

- dokonaniem dostawy towaru lub wykonaniem usługi,

- otrzymaniem, przed dokonaniem dostawy towaru lub wykonaniem usługi, całości lub części zapłaty.

Potencjalne pułapki wczesnego fakturowania i jak ich uniknąć

Mimo wygody, jaką daje możliwość wcześniejszego fakturowania, należy być ostrożnym. Główną pułapką jest ryzyko zmiany warunków transakcji po wystawieniu faktury. Jeśli na przykład zmieni się cena, zakres usługi, czy też klient zrezygnuje z części zamówienia, będę musiał wystawić fakturę korygującą. To generuje dodatkową pracę i może prowadzić do nieporozumień. Dlatego, jako Jacek Grabowski, zawsze radzę: korzystaj z tej możliwości rozważnie i tylko wtedy, gdy masz dużą pewność co do finalnych warunków transakcji.

KSeF a terminy wystawiania faktur: Co musisz wiedzieć o e-fakturach?

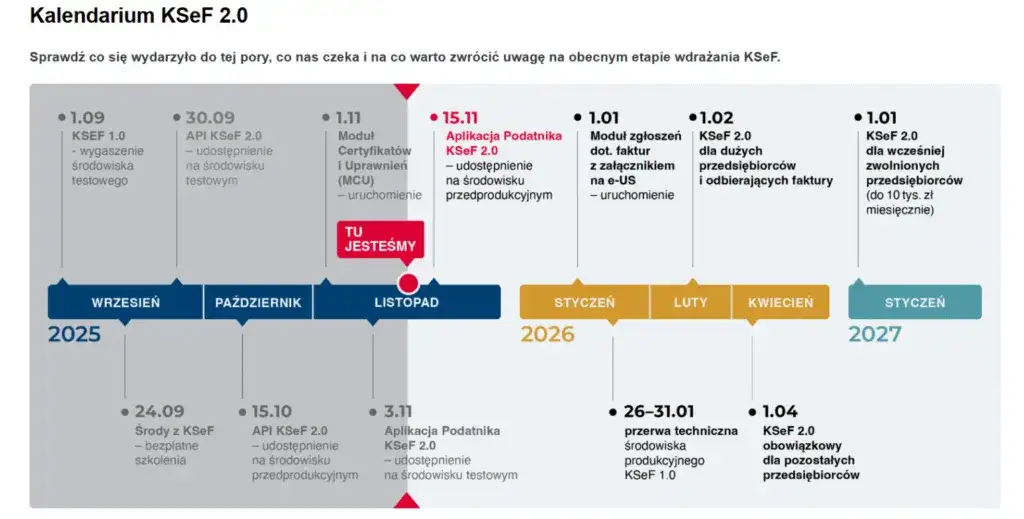

Wprowadzenie Krajowego Systemu e-Faktur (KSeF) to rewolucja w sposobie fakturowania w Polsce. Od 1 lipca 2024 roku KSeF stał się obowiązkowy dla czynnych podatników VAT, a od 1 stycznia 2025 roku obejmie także podatników zwolnionych z VAT. Ten system ma ogromny wpływ na techniczny aspekt wystawiania faktur, a co za tym idzie, na definicję daty wystawienia. Warto zrozumieć, jak KSeF zmienia moje obowiązki.Data wystawienia faktury w KSeF: Kiedy dokument jest oficjalnie wprowadzony do obrotu?

W Krajowym Systemie e-Faktur za datę wystawienia faktury ustrukturyzowanej uznaje się dzień jej przesłania do systemu. To bardzo ważna zmiana. Niezależnie od tego, jaką datę umieszczę na fakturze jako "datę wystawienia", to moment wysłania jej do KSeF jest tym oficjalnym. Podstawowe terminy wystawiania faktur, takie jak "do 15. dnia miesiąca następującego", pozostają bez zmian. KSeF jedynie precyzuje, co dokładnie oznacza moment "wystawienia" faktury w kontekście jej oficjalnego wprowadzenia do obrotu prawnego.

Co w przypadku awarii systemu? Procedura wystawiania faktur w trybie offline i obowiązki po ustaniu problemów

Co, jeśli KSeF ulegnie awarii i nie będę mógł przesłać faktury? Ustawodawca przewidział taką sytuację. W przypadku awarii systemu, mam możliwość wystawienia faktury w trybie offline, poza KSeF. Ważne jest jednak, aby pamiętać o moim obowiązku: taką fakturę muszę przesłać do systemu następnego dnia roboczego po ustaniu awarii. To zabezpieczenie ma na celu zapewnienie ciągłości fakturowania nawet w przypadku problemów technicznych, jednocześnie wymuszając jak najszybsze wprowadzenie dokumentu do oficjalnego obiegu.

Czy KSeF skraca czy wydłuża czas na wystawienie faktury? Praktyczne spojrzenie

Z mojej perspektywy, jako przedsiębiorcy, KSeF nie skraca ani nie wydłuża czasu, który mam na wystawienie faktury. Podstawowe terminy ustawowe (np. do 15. dnia miesiąca) pozostają niezmienione. KSeF zmienia jedynie techniczny aspekt jej "wystawienia", definiując go jako moment przesłania do systemu. Oznacza to, że nadal muszę pilnować tych samych dat granicznych, ale teraz muszę również uwzględnić czas potrzebny na techniczne przesłanie faktury do KSeF. W praktyce może to wymagać lepszej organizacji pracy, aby nie zostawiać fakturowania na ostatnią chwilę.

Faktura korygująca: Kiedy i jak poprawić błędy?

Nawet najbardziej skrupulatny przedsiębiorca może popełnić błąd lub stanąć w obliczu zmiany warunków transakcji. W takich sytuacjach niezbędne jest wystawienie faktury korygującej. Zrozumienie, kiedy i jak to zrobić, jest równie ważne, jak znajomość terminów wystawiania faktur pierwotnych.

Kiedy korekta jest niezbędna? Najczęstsze przyczyny i obowiązki sprzedawcy

Faktura korygująca jest dokumentem, który muszę wystawić, gdy pierwotna faktura zawiera błędy lub gdy zmieniają się warunki transakcji. Najczęstsze przyczyny to:- Udzielenie rabatu lub obniżki ceny po wystawieniu faktury.

- Zwrot towaru przez nabywcę.

- Zwrot zaliczki, jeśli transakcja nie doszła do skutku.

- Pomyłki w cenie, stawce VAT, kwocie podatku lub innych elementach faktury.

- Zmiana ilości dostarczonego towaru lub wykonanej usługi.

Czy istnieje ostateczny termin na wystawienie korekty? Wyjaśnienie przepisów

W przeciwieństwie do faktur pierwotnych, dla faktur korygujących nie ma ustawowo określonego sztywnego terminu. Przepisy mówią, że fakturę korygującą należy wystawić "niezwłocznie po zaistnieniu przyczyny korekty". Co to oznacza w praktyce? To, że powinienem podjąć działania od razu, gdy tylko dowiem się o konieczności korekty. Zwlekanie może prowadzić do nieprawidłowości w rozliczeniach VAT zarówno u mnie, jak i u mojego kontrahenta.

Nota korygująca a faktura korygująca: Kluczowe różnice i zastosowanie

Często mylone są faktura korygująca i nota korygująca. Warto znać kluczowe różnice:

- Faktura korygująca: Wystawiana jest przez sprzedawcę. Służy do poprawy błędów merytorycznych, które mają wpływ na podstawę opodatkowania lub kwotę podatku (np. cena, stawka VAT, ilość towaru).

- Nota korygująca: Wystawiana jest przez nabywcę. Służy do poprawy drobnych błędów formalnych, które nie mają wpływu na podstawę opodatkowania ani kwotę podatku (np. błąd w adresie, nazwie firmy, numerze NIP). Nota korygująca wymaga akceptacji wystawcy faktury.

Konsekwencje opóźnień: Czym grozi spóźnione wystawienie faktury?

Przestrzeganie terminów wystawiania faktur to nie tylko kwestia dobrej praktyki biznesowej, ale przede wszystkim obowiązek prawny. Jako Jacek Grabowski, muszę podkreślić, że ignorowanie tych terminów może mieć poważne i nieprzyjemne konsekwencje, zarówno dla mnie, jak i dla moich kontrahentów. Warto być świadomym ryzyka.

Odpowiedzialność karna skarbowa: Jakie sankcje grożą za błędy w fakturowaniu?

Nieterminowe wystawianie faktur, a także ich niewystawienie lub wystawienie w sposób nieprawidłowy, może być kwalifikowane jako wykroczenie lub przestępstwo skarbowe. Zgodnie z Kodeksem Karnym Skarbowym, za takie czyny grożą sankcje w postaci grzywny. Wysokość grzywny zależy od wagi przewinienia i okoliczności. Urząd skarbowy może również nałożyć dodatkowe zobowiązania podatkowe. Dlatego tak ważne jest, aby traktować terminy fakturowania z należytą powagą i zawsze działać zgodnie z przepisami.

Przeczytaj również: KSeF od kiedy? Sprawdź daty i uniknij kar w 2026!

Problemy z odliczeniem VAT u Twojego klienta: Jak Twoje opóźnienie wpływa na kontrahenta?

Moje opóźnienie w wystawieniu faktury ma bezpośredni wpływ nie tylko na mnie, ale również na mojego klienta. Klient ma prawo do odliczenia podatku VAT naliczonego z faktury w określonych terminach. Jeśli ja spóźnię się z wystawieniem dokumentu, mój kontrahent może mieć problem z terminowym odliczeniem VAT, co może skutkować dla niego koniecznością korekty deklaracji VAT, a nawet zapłatą odsetek. To z kolei może prowadzić do utraty zaufania, nieporozumień i pogorszenia relacji biznesowych. Zawsze staram się pamiętać, że moje obowiązki fakturowania są częścią szerszego ekosystemu podatkowego, który wpływa na wszystkich uczestników transakcji.