Wskaźnik rentowności operacyjnej, znany również jako ROS (Return on Sales), to jeden z najbardziej fundamentalnych mierników kondycji finansowej przedsiębiorstwa. Pozwala on ocenić, jak skutecznie firma generuje zysk z samej swojej podstawowej działalności, zanim uwzględnione zostaną koszty finansowe czy podatki. Zrozumienie tego wskaźnika jest kluczowe dla każdego, kto chce efektywnie analizować finanse przedsiębiorstwa i podejmować świadome decyzje biznesowe.

Wskaźnik rentowności operacyjnej (ROS) klucz do oceny efektywności podstawowej działalności firmy

- Wskaźnik rentowności operacyjnej (ROS) mierzy zdolność przedsiębiorstwa do generowania zysku z jego podstawowej działalności, bez uwzględniania kosztów finansowych czy podatków.

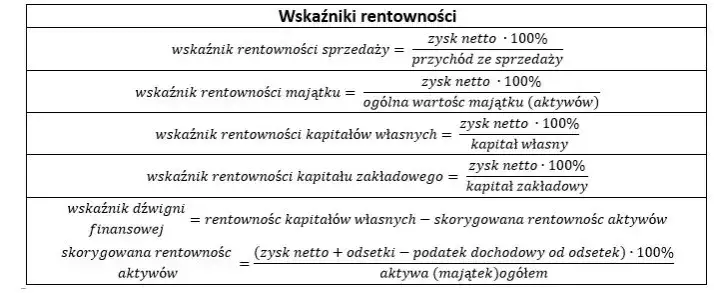

- Oblicza się go, dzieląc zysk operacyjny (EBIT) przez przychody netto ze sprzedaży i mnożąc wynik przez 100%.

- Dodatnia wartość ROS oznacza rentowność operacyjną, ujemna stratę, a rosnący trend wskazuje na poprawę efektywności.

- "Dobry" poziom wskaźnika jest silnie uzależniony od branży; wartości powyżej 5-10% są często satysfakcjonujące, ale w niektórych sektorach oczekuje się znacznie więcej.

- Na ROS wpływają głównie koszty operacyjne, polityka cenowa, marże, efektywność zarządzania i skala działalności.

- Jest to kluczowy wskaźnik dla menedżerów, inwestorów i analityków, pozwalający ocenić czystą efektywność operacyjną.

Czym jest rentowność operacyjna?

Rentowność operacyjna to nic innego jak miara efektywności, z jaką przedsiębiorstwo przekształca swoje przychody ze sprzedaży w zysk, biorąc pod uwagę tylko koszty bezpośrednio związane z prowadzeniem jego podstawowej działalności. Innymi słowy, pokazuje ona, ile groszy zysku operacyjnego generuje każda złotówka przychodu ze sprzedaży. Jest to wskaźnik, który pozwala mi ocenić, czy rdzeń biznesu produkcja, sprzedaż usług czy handel jest sam w sobie dochodowy, zanim wejdą w grę inne czynniki.

Zysk operacyjny (EBIT) a zysk netto kluczowa różnica

Rozróżnienie między zyskiem operacyjnym (EBIT Earnings Before Interest and Taxes) a zyskiem netto jest fundamentalne dla prawidłowej interpretacji wskaźnika ROS. Zysk operacyjny to zysk osiągnięty z podstawowej działalności firmy, po odjęciu kosztów operacyjnych, ale przed odjęciem kosztów finansowych (np. odsetek od kredytów) i podatków. Zysk netto natomiast to ostateczny zysk, który pozostaje w firmie po uwzględnieniu wszystkich kosztów, w tym finansowych i podatkowych. W kontekście wskaźnika ROS pominięcie kosztów finansowych i podatków jest niezwykle istotne, ponieważ pozwala mi to ocenić czystą efektywność operacyjną, niezależną od struktury finansowania czy obciążeń podatkowych. Dzięki temu mogę porównywać firmy o różnym zadłużeniu czy działające w różnych systemach podatkowych, skupiając się wyłącznie na ich zdolności do generowania zysku z działalności podstawowej.

Dlaczego wskaźnik ROS jest tak ważny?

Wskaźnik rentowności operacyjnej jest bacznie obserwowany przez inwestorów, menedżerów i analityków kredytowych z wielu powodów. Dla menedżerów jest to barometr efektywności codziennych operacji pozwala zidentyfikować obszary, w których koszty są zbyt wysokie lub polityka cenowa wymaga korekty. Inwestorzy z kolei wykorzystują ROS do oceny jakości zarządu i zdolności firmy do generowania stałych zysków z jej głównej działalności, co jest kluczowe dla długoterminowej wartości akcji. Analitycy kredytowi natomiast patrzą na ROS, aby ocenić zdolność firmy do spłaty zobowiązań z wygenerowanych zysków operacyjnych, niezależnie od obciążeń odsetkowych. W mojej praktyce widzę, że wysoki i stabilny ROS często świadczy o silnej pozycji rynkowej i dobrym zarządzaniu kosztami.

Jak obliczyć wskaźnik rentowności operacyjnej (ROS)?

Wzór na wskaźnik ROS

Obliczenie wskaźnika rentowności operacyjnej jest stosunkowo proste, o ile dysponujemy odpowiednimi danymi. Podstawowy wzór wygląda następująco:

ROS = (Zysk operacyjny / Przychody netto ze sprzedaży) * 100%Aby obliczyć ten wskaźnik, potrzebne są dwie kluczowe wartości, które znajdziemy w rachunku zysków i strat (części sprawozdania finansowego) przedsiębiorstwa: zysk operacyjny (EBIT) oraz przychody netto ze sprzedaży. Te dane są publicznie dostępne dla spółek giełdowych, a dla firm prywatnych są częścią ich wewnętrznych raportów finansowych.

Przykład obliczeniowy krok po kroku

Przyjrzyjmy się prostemu przykładowi, aby zilustrować proces obliczania wskaźnika ROS.

- Zbierz dane: Załóżmy, że firma X w ostatnim roku obrotowym osiągnęła przychody netto ze sprzedaży w wysokości 1 000 000 PLN. Jej zysk operacyjny (EBIT) wyniósł 100 000 PLN.

- Podziel zysk operacyjny przez przychody: 100 000 PLN / 1 000 000 PLN = 0,10.

- Pomnóż wynik przez 100%, aby uzyskać wartość procentową: 0,10 * 100% = 10%.

W tym przykładzie wskaźnik rentowności operacyjnej firmy X wynosi 10%. Oznacza to, że z każdej złotówki przychodu ze sprzedaży, firma generuje 10 groszy zysku operacyjnego.

Interpretacja wskaźnika rentowności operacyjnej co oznacza jego poziom?

Jaki poziom ROS jest uważany za dobry?

W mojej pracy często spotykam się z pytaniem, jaki poziom wskaźnika ROS jest "dobry". Niestety, nie ma jednej uniwersalnej wartości, którą można by uznać za optymalną dla wszystkich firm. Poziom ROS jest silnie zależny od specyfiki branży, w której działa przedsiębiorstwo. Na przykład, w branżach o niskiej marży, takich jak handel detaliczny, ROS na poziomie 3-5% może być uznawany za satysfakcjonujący. Natomiast w branżach technologicznych, farmaceutycznych czy oprogramowania, gdzie marże są znacznie wyższe, oczekuje się, że wskaźnik ten będzie wynosił 15%, 20% lub nawet więcej. Analizując spółki na Giełdzie Papierów Wartościowych w Warszawie, widzę, że średnie wartości ROS mogą wahać się od kilku do ponad 20% w zależności od sektora i aktualnej koniunktury gospodarczej.

Analiza trendu w czasie

Ocena pojedynczego wyniku wskaźnika rentowności operacyjnej może być myląca. Zawsze podkreślam, że znacznie ważniejsza jest analiza trendu wskaźnika w czasie. Jeśli ROS firmy rośnie z roku na rok, świadczy to o poprawie efektywności operacyjnej, lepszym zarządzaniu kosztami lub skuteczniejszej polityce cenowej. Taki trend jest pozytywnym sygnałem dla inwestorów i zarządu. Z kolei malejący poziom ROS jest sygnałem alarmowym, wskazującym na pogarszającą się sytuację operacyjną, wzrost kosztów, spadek marż lub problemy z wolumenem sprzedaży. Taka sytuacja wymaga natychmiastowej analizy i podjęcia działań korygujących.

Porównania branżowe i historyczne

Aby uzyskać pełniejszy obraz pozycji rynkowej firmy, wskaźnik ROS należy zawsze porównywać nie tylko z danymi historycznymi samego przedsiębiorstwa, ale także ze średnimi dla danej branży oraz z wynikami konkurencji. Porównanie z danymi historycznymi pokazuje, czy firma poprawia się, czy pogarsza w stosunku do siebie. Porównanie z branżą i konkurencją pozwala mi ocenić, czy firma jest liderem efektywności w swoim sektorze, czy też odstaje od średniej. Jeśli ROS firmy jest znacząco niższy niż u konkurentów, może to wskazywać na problemy z zarządzaniem kosztami, nieefektywne procesy lub słabszą pozycję rynkową.

Ujemny wskaźnik ROS sygnał alarmowy

Ujemny wskaźnik rentowności operacyjnej to zawsze poważny sygnał alarmowy dla przedsiębiorstwa. Oznacza on, że podstawowa działalność firmy generuje stratę, co oznacza, że przychody ze sprzedaży nie pokrywają nawet kosztów operacyjnych. W takiej sytuacji firma traci pieniądze na każdej sprzedanej jednostce produktu lub usługi. Długotrwały ujemny ROS świadczy o głębokich problemach strukturalnych, nieefektywności lub braku rentowności modelu biznesowego. Taka sytuacja wymaga natychmiastowej i gruntownej rewizji strategii, kosztów oraz polityki cenowej, aby uniknąć dalszego pogłębiania strat i zagrożenia płynności finansowej.

Czynniki wpływające na wskaźnik rentowności operacyjnej

Koszty operacyjne

Koszty operacyjne, takie jak koszty sprzedaży (np. marketing, prowizje), koszty ogólnego zarządu (np. wynagrodzenia administracji, czynsze, amortyzacja) oraz koszty produkcji, mają bezpośredni i znaczący wpływ na poziom wskaźnika rentowności operacyjnej. Im wyższe są te koszty w stosunku do przychodów ze sprzedaży, tym niższy będzie ROS. Skuteczne zarządzanie kosztami, ich optymalizacja i kontrola są kluczowe dla utrzymania wysokiej rentowności. Każda złotówka zaoszczędzona na kosztach operacyjnych, bez negatywnego wpływu na jakość czy wolumen sprzedaży, bezpośrednio przekłada się na wzrost zysku operacyjnego, a tym samym na poprawę ROS.

Polityka cenowa i marże

Polityka cenowa firmy oraz wysokość marż na produktach i usługach bezpośrednio kształtują przychody ze sprzedaży i są kluczowym czynnikiem wpływającym na rentowność operacyjną. Ustalanie odpowiednich cen, które maksymalizują przychody, jednocześnie utrzymując konkurencyjność i atrakcyjność oferty, jest sztuką. Wysokie marże, wynikające z unikalnej oferty, silnej marki lub niskich kosztów produkcji, naturalnie prowadzą do wyższego ROS. Z kolei agresywna polityka cenowa, mająca na celu zdobycie udziału w rynku, może obniżać marże i tym samym rentowność operacyjną, jeśli nie zostanie zrekompensowana znaczącym wzrostem wolumenu sprzedaży.

Efektywność zarządzania i skala działalności

Efektywność zarządzania kosztami stałymi i zmiennymi oraz skala działalności (efekt skali) to kolejne czynniki, które mogą znacząco przyczynić się do optymalizacji procesów i poprawy wskaźnika ROS. Dobre zarządzanie oznacza minimalizowanie marnotrawstwa, optymalizację procesów produkcyjnych i logistycznych oraz efektywne wykorzystanie zasobów. Skala działalności również odgrywa tu dużą rolę: większe firmy często mogą negocjować lepsze ceny z dostawcami, rozkładać koszty stałe na większą liczbę produktów, co prowadzi do obniżenia jednostkowych kosztów operacyjnych i w konsekwencji do wyższego ROS. To właśnie efekt skali pozwala gigantom rynkowym osiągać imponujące wskaźniki rentowności.

ROS w kontekście innych wskaźników finansowych

ROS a rentowność sprzedaży netto (NPM)

Wskaźnik rentowności operacyjnej (ROS) często bywa mylony z rentownością sprzedaży netto (NPM Net Profit Margin), ale kluczowe różnice sprawiają, że każdy z nich dostarcza innych, cennych informacji. ROS, jak już wspomniałem, skupia się na zysku z podstawowej działalności, ignorując koszty finansowe i podatki. NPM natomiast uwzględnia wszystkie koszty, w tym odsetki od kredytów i obciążenia podatkowe, prezentując ostateczny zysk, który trafia do akcjonariuszy. ROS jest zatem lepszym wskaźnikiem do oceny efektywności operacyjnej samej w sobie, podczas gdy NPM daje pełniejszy obraz rentowności firmy po uwzględnieniu wszystkich czynników, w tym struktury finansowania i efektywności podatkowej. W mojej analizie zawsze patrzę na oba, aby zrozumieć, czy problemy z rentownością wynikają z operacji, czy z innych obszarów.

ROS a ROA i ROE

Wskaźnik ROS uzupełnia się ze wskaźnikami ROA (Return on Assets rentowność aktywów) i ROE (Return on Equity rentowność kapitału własnego), tworząc kompleksowy obraz kondycji finansowej firmy i odpowiadając na różne pytania analityczne. ROS mówi mi o efektywności generowania zysku z przychodów. ROA natomiast pokazuje, jak efektywnie firma wykorzystuje swoje aktywa do generowania zysku, łącząc zysk netto z wartością aktywów. ROE z kolei mierzy rentowność kapitału zainwestowanego przez właścicieli. Patrząc na te trzy wskaźniki razem, mogę zrozumieć, czy firma jest rentowna operacyjnie (ROS), czy efektywnie wykorzystuje swoje zasoby (ROA), i czy generuje satysfakcjonujący zwrot dla swoich właścicieli (ROE). To pozwala mi budować pełną perspektywę finansową i identyfikować potencjalne słabe punkty.

Jak poprawić wskaźnik rentowności operacyjnej w firmie?

Optymalizacja kosztów operacyjnych

Poprawa wskaźnika ROS często zaczyna się od skrupulatnej analizy i optymalizacji kosztów operacyjnych. Oto kilka strategii, które firma może podjąć:

- Negocjacje z dostawcami: Regularne renegocjowanie umów i poszukiwanie alternatywnych dostawców może prowadzić do obniżenia kosztów zakupu surowców i materiałów.

- Automatyzacja procesów: Inwestycje w automatyzację produkcji, logistyki czy procesów administracyjnych mogą znacząco zredukować koszty pracy i zwiększyć efektywność.

- Kontrola kosztów sprzedaży i zarządu: Dokładne monitorowanie i ograniczanie wydatków na marketing, podróże służbowe, biurokrację czy inne koszty ogólnego zarządu, które nie przekładają się bezpośrednio na wzrost przychodów.

- Optymalizacja zużycia energii i zasobów: Wdrażanie energooszczędnych rozwiązań i redukcja marnotrawstwa może przynieść wymierne oszczędności.

Zwiększanie przychodów ze sprzedaży

Zwiększanie przychodów ze sprzedaży, które nie pociąga za sobą proporcjonalnego wzrostu kosztów, jest drugim filarem poprawy rentowności operacyjnej:

- Optymalizacja cen: Przeprowadzenie analizy elastyczności cenowej popytu i dostosowanie cen w celu maksymalizacji przychodów i marż. Czasem podniesienie cen może przynieść większy zysk, nawet przy niewielkim spadku wolumenu.

- Zwiększenie wolumenu sprzedaży: Skuteczne strategie marketingowe i sprzedażowe, ekspansja na nowe rynki lub zdobywanie nowych klientów, prowadzące do wzrostu liczby sprzedawanych produktów/usług.

- Dywersyfikacja oferty: Wprowadzenie nowych, innowacyjnych produktów lub usług o wysokiej marży, które mogą przyciągnąć nowych klientów lub zwiększyć wartość koszyka zakupowego obecnych.

- Poprawa jakości i wartości dla klienta: Inwestowanie w jakość produktów i obsługę klienta, co może prowadzić do lojalności, powtarzalnych zakupów i możliwości uzasadnienia wyższych cen.

Przeczytaj również: Rentowność obligacji 10-letnich: co mówi o gospodarce i Twoich finansach?

Praktyczne wskazówki dla menedżerów

Jako menedżer, jeśli chcesz poprawić wskaźnik rentowności operacyjnej w swojej firmie, proponuję zacząć od następujących kroków:

- Szczegółowa analiza kosztów: Przeprowadź audyt wszystkich kosztów operacyjnych. Zidentyfikuj, które z nich są stałe, a które zmienne, i poszukaj obszarów, gdzie można je zredukować bez szkody dla jakości i efektywności.

- Benchmarking: Porównaj swoje koszty i marże z konkurencją oraz ze średnimi dla branży. To pomoże Ci zidentyfikować, gdzie Twoja firma odstaje i gdzie są możliwości poprawy.

- Wyznaczanie celów: Ustal realistyczne, ale ambitne cele dla wskaźnika ROS na najbliższe kwartały i lata. Następnie opracuj konkretne plany działania, które pozwolą te cele osiągnąć.

- Monitorowanie i raportowanie: Regularnie monitoruj wskaźnik ROS i inne kluczowe wskaźniki efektywności. Wprowadź system raportowania, który pozwoli szybko reagować na wszelkie odchylenia od planu.

- Szkolenie zespołu: Zaangażuj swój zespół w proces poprawy rentowności. Edukuj pracowników na temat znaczenia kontroli kosztów i efektywności, zachęcaj do zgłaszania pomysłów na usprawnienia.