W dzisiejszym dynamicznym świecie biznesu, gdzie cyfryzacja staje się normą, wiele tradycyjnych procedur ulega zmianie. Ten artykuł odpowie na kluczowe pytanie, czy podpis na fakturze VAT jest nadal obowiązkowy, wyjaśni podstawy prawne i praktyczne aspekty, a także przygotuje Cię na nadchodzącą rewolucję w fakturowaniu.

Podpis na fakturze nie jest obowiązkowy, ale wciąż ma znaczenie praktyczne i prawne

- Zgodnie z Ustawą o VAT, podpis wystawcy ani odbiorcy nie jest obowiązkowym elementem faktury VAT.

- Faktura bez podpisu jest ważna prawnie i podatkowo, uprawnia do odliczenia VAT, jeśli zawiera wszystkie pozostałe wymagane elementy.

- Mimo braku wymogu prawnego, podpis może być istotny jako dowód w sporach sądowych lub w wewnętrznych procedurach firmowych.

- Faktury elektroniczne nie wymagają podpisu, ale muszą mieć zapewnioną autentyczność pochodzenia i integralność treści.

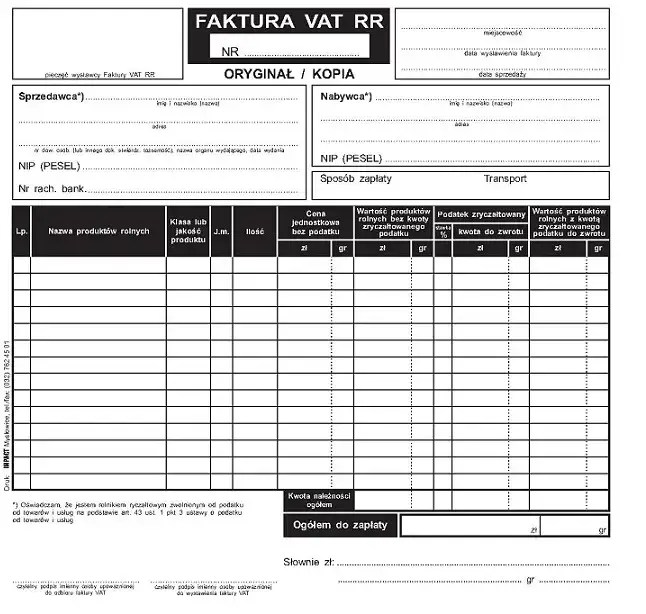

- Wyjątkiem od reguły jest faktura RR, która wymaga podpisów obu stron transakcji.

- Krajowy System e-Faktur (KSeF), obowiązkowy od 2026 roku, całkowicie wyeliminuje potrzebę stosowania podpisów dla faktur ustrukturyzowanych.

Podpis na fakturze: co mówią aktualne przepisy?

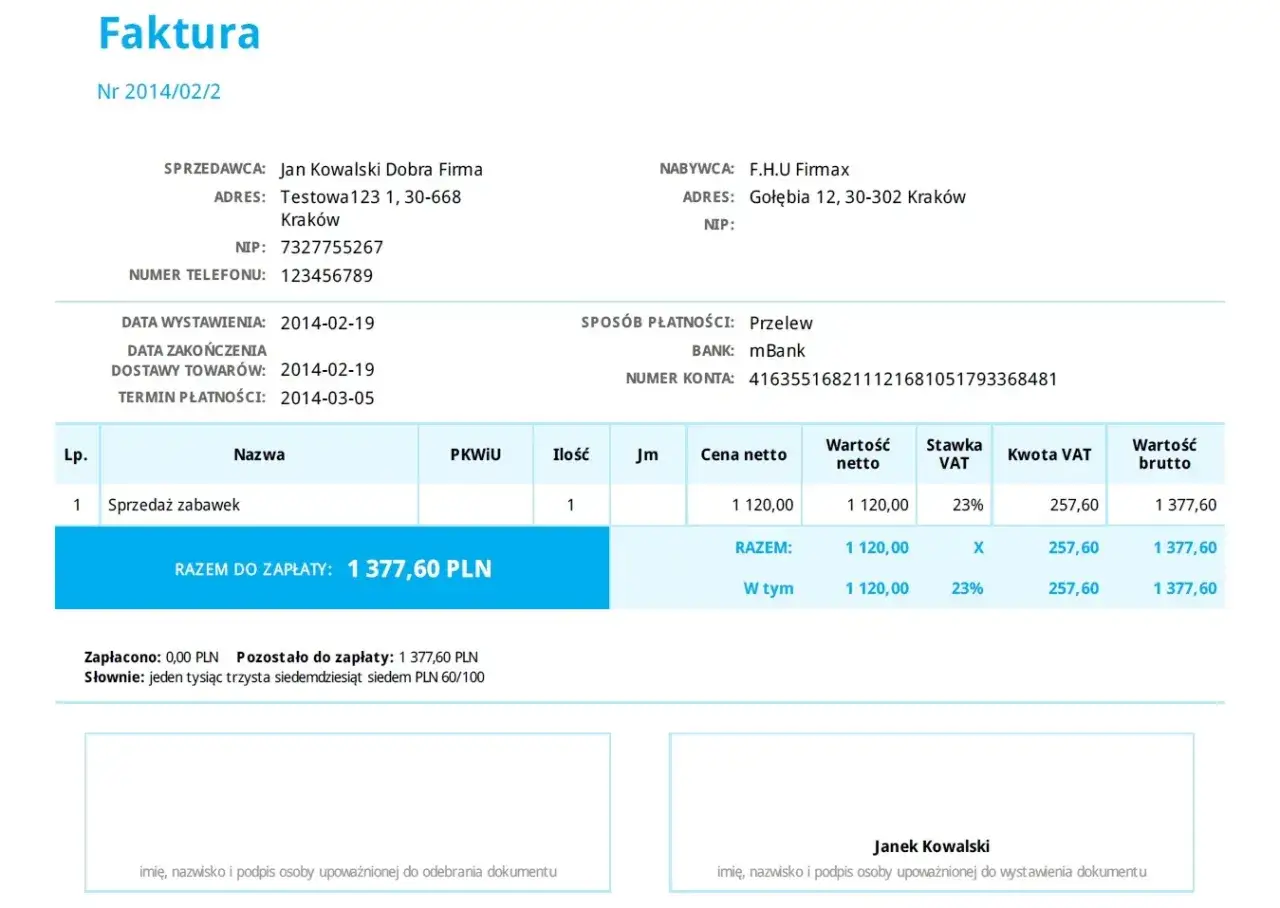

Zacznijmy od rozwiania wszelkich wątpliwości: zgodnie z polskimi przepisami, a w szczególności z art. 106e Ustawy o podatku od towarów i usług, podpis ani wystawcy, ani odbiorcy nie jest obowiązkowym elementem faktury VAT. To bardzo ważna informacja, którą wielu przedsiębiorców wciąż myli z dawnymi regulacjami. Faktura bez podpisu jest dokumentem w pełni ważnym pod względem prawnym i podatkowym, o ile zawiera wszystkie inne wymagane elementy, o których opowiem za chwilę.

Co mówią przepisy? Analiza Ustawy o VAT i jej wymagań

Kiedy zagłębimy się w art. 106e Ustawy o VAT, szybko zauważymy, że wśród obligatoryjnych elementów faktury nie ma wzmianki o podpisie. Przepisy jasno precyzują, co musi znaleźć się na fakturze, aby była ona ważna. Są to między innymi: daty wystawienia i sprzedaży, unikalny numer faktury, dane identyfikacyjne sprzedawcy i nabywcy wraz z ich numerami NIP, szczegóły dotyczące transakcji (nazwa towaru/usługi, miara, ilość), ceny jednostkowe netto, kwoty netto, stawki podatku, kwoty podatku oraz kwoty brutto. Te regulacje zostały zliberalizowane w 2004 roku, dostosowując polskie prawo do standardów unijnych, które również nie wymagają podpisu na fakturach.Skąd wzięło się przekonanie o konieczności podpisywania faktur?

Przekonanie o konieczności podpisywania faktur to swego rodzaju relikt przeszłości, który mocno zakorzenił się w świadomości wielu przedsiębiorców. Wynikało ono z wcześniejszych regulacji, które obowiązywały przed wspomnianą liberalizacją przepisów w 2004 roku. W tamtych czasach podpis faktycznie był ważnym elementem potwierdzającym transakcję. Mimo zmian w prawie, wciąż w wielu firmach podpis jest traktowany jako istotny element potwierdzający transakcję, często z przyzwyczajenia lub dla wewnętrznych celów kontrolnych.

Podpis a odliczenie VAT: obalamy najczęstsze mity

To jeden z najczęściej powtarzanych mitów, który muszę kategorycznie obalić. Brak podpisu na fakturze nie stanowi błędu i nie pozbawia przedsiębiorcy prawa do odliczenia podatku VAT. Urząd Skarbowy nie zakwestionuje faktury wyłącznie z powodu braku podpisu, jeśli dokument spełnia wszystkie pozostałe wymogi formalne określone w Ustawie o VAT. Ważne jest, aby faktura rzetelnie odzwierciedlała rzeczywistą transakcję, a nie to, czy ktoś ją podpisał.

Jakie elementy faktury są absolutnie kluczowe dla odliczenia podatku?

Skoro podpis nie jest wymagany, co w takim razie jest absolutnie kluczowe? Oto lista najważniejszych elementów, bez których odliczenie VAT może być problematyczne:- Dane sprzedawcy i nabywcy wraz z ich numerami NIP.

- Data wystawienia faktury.

- Data dokonania lub zakończenia dostawy towarów bądź wykonania usługi (o ile jest inna niż data wystawienia).

- Nazwa (rodzaj) towaru lub usługi.

- Miara i ilość dostarczonych towarów lub zakres wykonanych usług.

- Cena jednostkowa netto towaru lub usługi.

- Kwota należności netto.

- Stawka podatku VAT.

- Kwota podatku VAT od sumy wartości sprzedaży netto.

- Kwota należności brutto.

Podpis na fakturze: kiedy nadal ma praktyczne znaczenie?

Mimo że przepisy podatkowe nie wymagają podpisu, w praktyce obrotu gospodarczego może on nadal odgrywać istotną rolę. Nie jest to wymóg prawny, ale często stanowi dodatkowe zabezpieczenie lub element wewnętrznych procedur. Zobaczmy, kiedy warto o nim pamiętać.

Podpis jako dowód w sądzie: Twoje zabezpieczenie w razie sporu o zapłatę

W kontekście sporów sądowych, zwłaszcza tych dotyczących zapłaty za towar lub usługę, podpis odbiorcy na fakturze może okazać się niezwykle cennym dowodem. Jest to silny argument potwierdzający, że dokument został mu doręczony i że zaakceptował warunki transakcji. W sytuacji, gdy kontrahent uchyla się od zapłaty, podpis na fakturze może znacząco ułatwić dochodzenie roszczeń w sądzie, stanowiąc namacalny dowód na istnienie długu i jego akceptację.

Wewnętrzne procedury firmy a wymóg podpisu: jak uporządkować obieg dokumentów?

Wiele firm, pomimo braku wymogu prawnego, decyduje się na stosowanie wewnętrznych procedur, które nakazują podpisywanie faktur. Może to dotyczyć zarówno potwierdzenia odbioru towaru/usługi, jak i akceptacji faktury do zapłaty przez odpowiednie działy. Tego typu praktyki mają na celu zapewnienie porządku w obiegu dokumentów, zwiększenie odpowiedzialności poszczególnych pracowników oraz ułatwienie kontroli wewnętrznej. W mojej ocenie, jest to rozsądne podejście, które choć nie jest obowiązkowe prawnie, wspiera efektywne zarządzanie firmą.

Relacje z kontrahentami: kiedy warto nalegać na podpis?

W niektórych sytuacjach, zwłaszcza w relacjach z nowymi kontrahentami, przy transakcjach o wysokiej wartości lub w przypadku braku pełnego zaufania, warto nalegać na podpis na fakturze. Może to być dodatkowe zabezpieczenie i potwierdzenie warunków transakcji. Możliwe jest również uzgodnienie takiego wymogu w umowie handlowej między stronami. W ten sposób, mimo braku wymogu ustawowego, podpis staje się elementem uzgodnień kontraktowych, co wzmacnia pozycję obu stron.

Faktury papierowe i elektroniczne: różnice w podejściu do podpisu

Podejście do podpisu różni się w zależności od formy faktury. Przyjrzyjmy się, jak wygląda to w przypadku dokumentów papierowych i tych cyfrowych.

Faktura papierowa: czy podpis dodaje jej wiarygodności?

W obiegu papierowym, choć nie jest to wymóg prawny, podpis na fakturze bez wątpienia uwiarygadnia dokument. Potwierdza, że został on zatwierdzony przez upoważnioną osobę i że transakcja jest autentyczna. Dla wielu osób, zwłaszcza tych przyzwyczajonych do tradycyjnych form dokumentacji, fizyczny podpis na papierze budzi większe zaufanie i jest postrzegany jako mocniejsze potwierdzenie. To kwestia bardziej psychologiczna i praktyczna niż prawna.

Faktura elektroniczna (e-faktura): co zastępuje podpis i gwarantuje autentyczność?

Faktury elektroniczne, w przeciwieństwie do papierowych, z natury rzeczy nie wymagają fizycznego podpisu. Kluczowe jest jednak zapewnienie ich autentyczności pochodzenia, integralności treści i czytelności. Jak to osiągnąć? Istnieje kilka metod. Najczęściej stosowane to kwalifikowany podpis elektroniczny, wymiana danych elektronicznych (EDI) lub inne metody kontroli biznesowej, które wiążą fakturę z dostawą towarów lub świadczeniem usług. To właśnie te mechanizmy zastępują tradycyjny podpis, gwarantując, że e-faktura jest wiarygodna i niezmieniona.

Wyjątki od reguły: kiedy podpis lub akceptacja są niezbędne?

Chociaż ogólna zasada mówi o braku obowiązku podpisu, istnieją pewne specyficzne sytuacje, w których podpis lub inna forma akceptacji są nadal kluczowe. Warto o nich pamiętać, aby uniknąć problemów.

Nota korygująca: dlaczego akceptacja sprzedawcy jest kluczowa?

Nota korygująca to dokument wystawiany przez nabywcę w celu poprawy drobnych błędów formalnych na fakturze (np. w adresie, NIP). I tu pojawia się ważny wyjątek: nota korygująca wymaga akceptacji sprzedawcy. Przepisy nie precyzują formy tej akceptacji, co daje pewną swobodę. Może to być tradycyjny podpis na nocie, ale wystarczająca jest również akceptacja mailowa, wymiana korespondencji czy inna udokumentowana forma, która jednoznacznie potwierdza zgodę sprzedawcy na wprowadzone zmiany. Bez tej akceptacji nota korygująca nie będzie skuteczna.

Faktura korygująca: czy wymaga potwierdzenia odbioru?

Faktura korygująca, wystawiana przez sprzedawcę w celu zmiany pierwotnej faktury (np. z powodu zwrotu towaru, udzielenia rabatu), co do zasady nie wymaga podpisu odbiorcy. Niemniej jednak, aby korekta była skuteczna dla celów podatkowych, sprzedawca musi posiadać dokumentację potwierdzającą uzgodnienie warunków korekty z nabywcą. Może to być np. potwierdzenie odbioru faktury korygującej, e-mail z akceptacją, protokół uzgodnień czy inne dowody, które świadczą o tym, że nabywca zapoznał się z korektą i ją zaakceptował. Brak takiego potwierdzenia może uniemożliwić sprzedawcy obniżenie podstawy opodatkowania.Faktura RR: szczególny przypadek, gdzie podpisy obu stron są obowiązkowe

Jest jeden, wyraźny i bardzo ważny wyjątek od ogólnej zasady braku wymogu podpisu na fakturze to faktura RR. Dokumentuje ona nabycie produktów rolnych od rolnika ryczałtowego. Zgodnie z przepisami, faktura RR wymaga podpisów obu stron transakcji: zarówno wystawcy (nabywcy produktów rolnych), jak i odbiorcy (rolnika ryczałtowego). Jest to kluczowe dla jej ważności i stanowi zabezpieczenie specyfiki transakcji z rolnikami ryczałtowymi.

Rewolucja KSeF: jak Krajowy System e-Faktur zmieni zasady gry?

Zbliżamy się do prawdziwej rewolucji w fakturowaniu, która całkowicie zmieni nasze podejście do dokumentów księgowych. Mówię oczywiście o Krajowym Systemie e-Faktur (KSeF).

Czym jest KSeF i dlaczego od 2026 roku stanie się obowiązkowy?

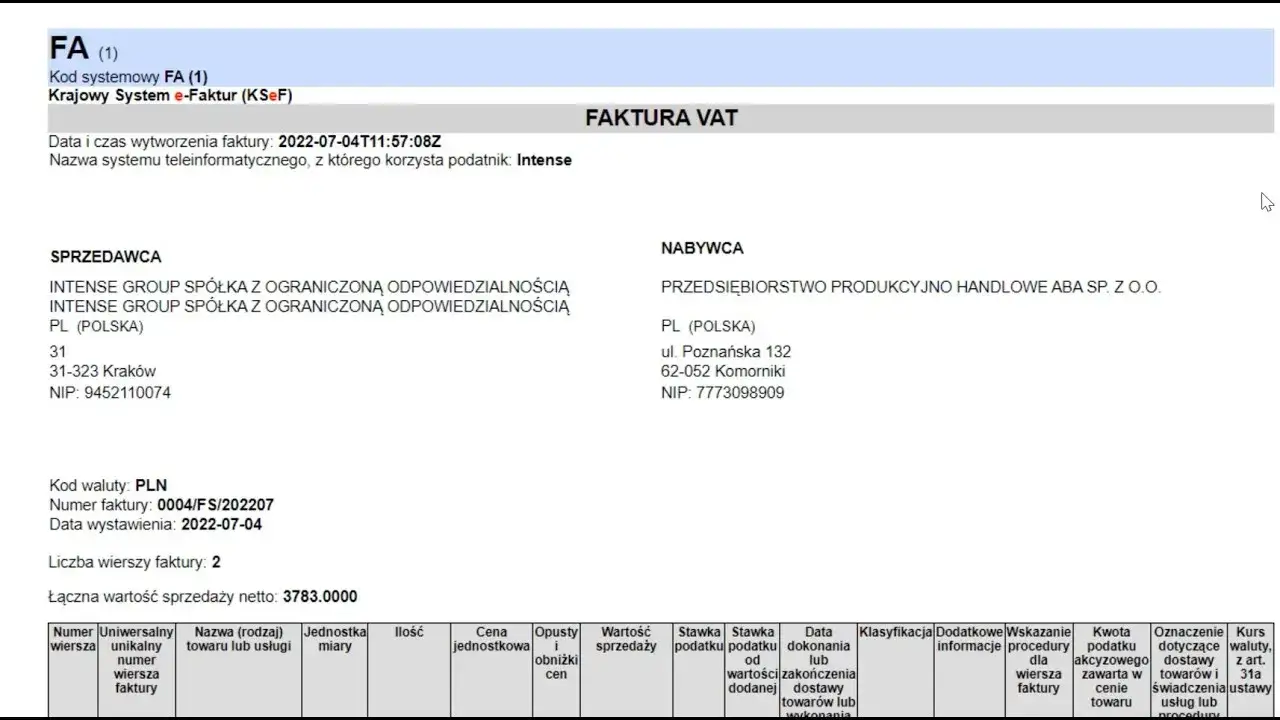

Krajowy System e-Faktur (KSeF) to centralna platforma Ministerstwa Finansów, służąca do wystawiania i odbierania faktur ustrukturyzowanych (e-faktur w formacie XML). Jego głównym celem jest cyfryzacja procesu fakturowania, uszczelnienie systemu podatkowego oraz ułatwienie rozliczeń VAT. KSeF stanie się obowiązkowy dla większości przedsiębiorców w Polsce. Od 1 lutego 2026 roku będzie to wymóg dla największych firm, a od 1 kwietnia 2026 roku dla pozostałych. Jest to krok milowy w kierunku nowoczesnej administracji i efektywniejszego obrotu gospodarczego.

Jak KSeF zapewni autentyczność faktury bez żadnych podpisów?

W systemie KSeF kwestia autentyczności i integralności faktury jest rozwiązana w sposób całkowicie innowacyjny. Faktura ustrukturyzowana, po jej wystawieniu i przesłaniu do systemu KSeF, otrzymuje unikalny numer identyfikujący. To właśnie ten numer i fakt, że faktura znajduje się w systemie Ministerstwa Finansów, gwarantuje jej autentyczność i integralność. Dokument jest uznawany za dostarczony i ważny w momencie jego przesłania do systemu i nadania wspomnianego numeru. Oznacza to, że KSeF całkowicie eliminuje potrzebę stosowania jakichkolwiek podpisów w tradycyjnym rozumieniu dla celów walidacji dokumentu.

Przeczytaj również: Faktura dla osoby fizycznej: Kwota nieistotna, żądanie klienta kluczem!

Czy w erze KSeF podpis na fakturze straci jakiekolwiek znaczenie?

W erze KSeF, dla celów podatkowych i prawnych, podpis na fakturze straci wszelkie znaczenie. System sam w sobie będzie stanowił o ważności i autentyczności dokumentu. Czy to oznacza, że całkowicie zapomnimy o podpisach? Niekoniecznie. Firmy mogą nadal stosować wewnętrzne mechanizmy akceptacji, które niekoniecznie będą fizycznymi podpisami na samej fakturze KSeF. Mogą to być np. elektroniczne akceptacje w systemach ERP, potwierdzenia workflow czy inne formy kontroli operacyjnej, które wspierają wewnętrzne procesy decyzyjne i odpowiedzialność. Jednakże, z perspektywy fiskalnej, podpis stanie się zbędny.