W gąszczu przepisów podatkowych, nawet drobny błąd w numeracji faktury może wywołać niepokój u przedsiębiorcy. Ten artykuł to praktyczny przewodnik, który krok po kroku wyjaśnia, jak skutecznie i zgodnie z polskimi regulacjami naprawić pomyłki w numeracji faktur. Dzięki niemu zyskasz pewność, że Twoje dokumenty są w porządku, unikniesz problemów podczas kontroli skarbowej i zapewnisz sobie spokój ducha.

Jak skutecznie skorygować błędny numer faktury praktyczny przewodnik dla przedsiębiorcy

- Błędny numer faktury to "wadliwość mniejszej wagi", która nie pozbawia nabywcy prawa do odliczenia VAT, jeśli transakcja jest rzeczywista.

- Istnieją trzy główne metody korekty: faktura korygująca (wystawiana przez sprzedawcę), nota korygująca (wystawiana przez nabywcę, wymaga akceptacji sprzedawcy) oraz anulowanie faktury (tylko w ściśle określonych warunkach).

- Od 1 lutego 2026 roku, wraz z wejściem obowiązkowego KSeF, noty korygujące zostaną zlikwidowane, a anulowanie faktur wystawionych w systemie będzie niemożliwe jedyną metodą korekty będzie faktura korygująca wystawiana przez sprzedawcę.

- W przypadku wykrycia błędu po wysłaniu JPK_V7, konieczna jest korekta pliku poprzez stornowanie błędnego zapisu i wprowadzenie nowego z poprawnym numerem.

- Artykuł przedstawia konkretne instrukcje postępowania dla najczęstszych scenariuszy błędów, takich jak zdublowany numer, luka w numeracji czy literówka.

Błędny numer faktury czy to poważny problem dla Twojej firmy?

Poprawna numeracja faktur to jeden z fundamentów prawidłowego rozliczania podatku VAT i kluczowy element w kontekście kontroli skarbowych. Zgodnie z art. 106e ust. 1 pkt 2 ustawy o VAT, faktura musi zawierać "kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę". To oznacza, że każdy dokument powinien mieć unikalny identyfikator, a numeracja powinna być chronologiczna i spójna. Taki porządek ma nie tylko ułatwić nam, przedsiębiorcom, zarządzanie dokumentacją, ale przede wszystkim umożliwić organom podatkowym szybką i efektywną weryfikację transakcji. Błędy w numeracji, choć często wydają się drobne, mogą wprowadzać zamieszanie i budzić pytania.

"Wadliwość mniejszej wagi" co to oznacza i kiedy możesz spać spokojnie?

Na szczęście, polskie przepisy podatkowe traktują błąd w numeracji faktury jako tzw. "wadliwość mniejszej wagi". Co to dla nas oznacza w praktyce? Jeśli faktura, pomimo błędnego numeru, odzwierciedla rzeczywistą transakcję gospodarczą, a pozostałe dane są poprawne, to taka pomyłka nie pozbawia nabywcy prawa do odliczenia podatku VAT. To bardzo ważna informacja, która pozwala nam, przedsiębiorcom, spać spokojniej. Oczywiście, nie zwalnia nas to z obowiązku korekty, ale minimalizuje ryzyko poważnych konsekwencji podatkowych, co jest kluczowe dla stabilności naszej działalności.

Potencjalne konsekwencje błędów w numeracji kiedy urząd może mieć pytania?

Mimo że błąd w numerze faktury jest "wadliwością mniejszej wagi", jego ignorowanie może prowadzić do pewnych niedogodności. Przede wszystkim, podczas ewentualnej kontroli skarbowej, organ podatkowy może poprosić o wyjaśnienie niezgodności w numeracji. Brak spójności w dokumentacji może również utrudnić nam samym odnalezienie konkretnych faktur czy weryfikację rozliczeń. Chociaż rzadko wiąże się to z bezpośrednimi sankcjami finansowymi (o ile transakcja jest rzeczywista i prawidłowo udokumentowana), to jednak generuje dodatkową pracę i stres. Dlatego zawsze zalecam szybkie i prawidłowe korygowanie wszelkich pomyłek, aby uniknąć niepotrzebnych pytań i zachować porządek w firmowych finansach.

Jak skorygować błędny numer faktury? Trzy sprawdzone metody

Kiedy już wiemy, że błąd w numeracji faktury nie jest końcem świata, warto poznać konkretne narzędzia, które pozwalają nam go naprawić. W zależności od sytuacji i tego, kto zauważył pomyłkę, możemy zastosować jedną z trzech sprawdzonych metod: anulowanie faktury, wystawienie noty korygującej przez nabywcę lub wystawienie faktury korygującej przez sprzedawcę. Każda z nich ma swoje specyficzne zastosowanie i warunki, które musimy spełnić.Kiedy możesz po prostu anulować fakturę? Dwa warunki, które musisz spełnić

Anulowanie faktury to najbardziej radykalna metoda i możemy ją zastosować tylko w bardzo ściśle określonych warunkach. Jako Jacek Grabowski, zawsze podkreślam, że to rozwiązanie jest zarezerwowane dla sytuacji, gdy faktura tak naprawdę "nie zaistniała" w obrocie gospodarczym. Muszą być spełnione dwa kluczowe warunki:

- Faktura nie została wprowadzona do obrotu prawnego, czyli nie została przekazana kontrahentowi (ani w formie papierowej, ani elektronicznej). Nie dotarła do nabywcy w żaden sposób.

- Dokumentuje czynność, która nie została dokonana. To znaczy, że do sprzedaży towaru lub wykonania usługi, którą faktura miała dokumentować, nigdy nie doszło.

Jeśli oba te warunki są spełnione, możesz anulować dokument. Fizycznie polega to na przekreśleniu zarówno oryginału, jak i kopii faktury, dodaniu na nich adnotacji "anulowano" oraz krótkiego opisu przyczyny anulowania (np. "pomyłka w numeracji, faktura nie wysłana do kontrahenta, usługa nie została wykonana"). Takie anulowane dokumenty należy następnie przechowywać w dokumentacji firmy, aby w razie kontroli móc wykazać, dlaczego dany numer faktury został pominięty.

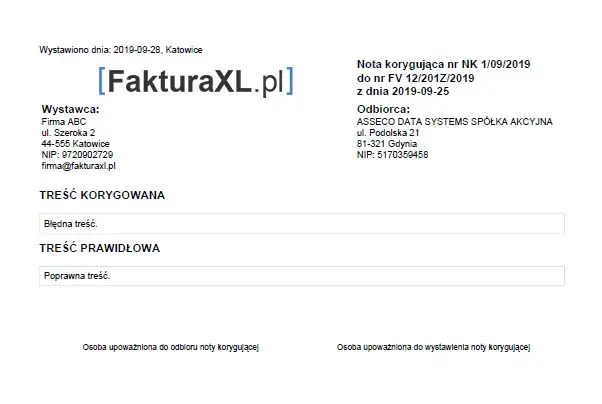

Nota korygująca jak nabywca może naprawić błąd sprzedawcy?

W sytuacji, gdy to nabywca zauważy błąd formalny na fakturze otrzymanej od sprzedawcy a błąd w numerze faktury z pewnością się do nich zalicza ma on prawo wystawić notę korygującą. To bardzo przydatne narzędzie, które pozwala nam, jako odbiorcom faktury, aktywnie uczestniczyć w procesie poprawiania dokumentacji. Pamiętajmy jednak, że nota korygująca ma swoje specyficzne wymogi i nie jest samodzielnym dokumentem w pełni korygującym.

Jakie dane musi zawierać nota korygująca i jak uzyskać akceptację wystawcy?

Aby nota korygująca była ważna i skuteczna, musi zawierać szereg kluczowych danych. Oto one:

- Numer i data wystawienia noty korygującej.

- Dane wystawcy noty (nabywcy) i odbiorcy noty (sprzedawcy).

- Wskazanie faktury, której dotyczy korekta (jej numer i data wystawienia).

- Treść korygowana, czyli błędny numer faktury.

- Treść prawidłowa, czyli poprawny numer faktury.

Co niezwykle istotne, nota korygująca wymaga akceptacji sprzedawcy. Nabywca wystawia notę w dwóch egzemplarzach, wysyła ją do sprzedawcy, który po weryfikacji i zaakceptowaniu treści, odsyła jeden egzemplarz z powrotem do nabywcy. Dopiero z chwilą akceptacji przez wystawcę faktury, nota korygująca staje się prawnie skuteczna. Bez podpisu sprzedawcy, nota jest tylko propozycją korekty.

Uwaga na zmiany! Dlaczego po 1 lutego 2026 r. nota korygująca zniknie?

Muszę Was uczulić na bardzo ważną zmianę, która nadejdzie wraz z pełnym wdrożeniem Krajowego Systemu e-Faktur (KSeF). Od 1 lutego 2026 roku, instytucja noty korygującej zostanie całkowicie zlikwidowana. Powodem jest centralny charakter KSeF wszystkie faktury będą wystawiane i przechowywane w systemie, a wszelkie korekty będą musiały być dokonywane przez wystawcę faktury pierwotnej, czyli sprzedawcę, za pomocą faktury korygującej. W praktyce oznacza to, że nabywca, zauważywszy błąd, będzie musiał zwrócić się do sprzedawcy z prośbą o wystawienie faktury korygującej.Faktura korygująca dane formalne uniwersalne narzędzie w rękach sprzedawcy

Faktura korygująca dane formalne to uniwersalne i najczęściej stosowane narzędzie w rękach sprzedawcy do poprawiania wszelkich błędów, które nie wpływają na wartość transakcji. Błąd w numerze faktury idealnie wpisuje się w tę kategorię. Jako wystawca faktury, to my ponosimy odpowiedzialność za jej prawidłowość, dlatego faktura korygująca jest naszym podstawowym sposobem na utrzymanie porządku w dokumentacji i zapewnienie zgodności z przepisami.

Jak krok po kroku wystawić fakturę korygującą wyłącznie na numer dokumentu?

Wystawienie faktury korygującej, gdy błąd dotyczy wyłącznie numeru dokumentu, jest procesem stosunkowo prostym. Oto instrukcja krok po kroku:

- Wskazanie faktury pierwotnej: Na fakturze korygującej musimy wyraźnie wskazać numer i datę faktury, którą korygujemy (tej z błędnym numerem).

- Podanie prawidłowego numeru: W treści faktury korygującej, w sekcji "treść korygowana" lub podobnej, należy wskazać błędny numer, a następnie, w sekcji "treść prawidłowa", podać właściwy, poprawny numer faktury.

- Brak zmian w pozycjach wartościowych: Bardzo ważne jest, aby faktura korygująca na dane formalne nie zawierała żadnych zmian w pozycjach wartościowych (ilości, ceny jednostkowej, wartości netto, VAT, wartości brutto). Wszystkie te elementy powinny pozostać takie same jak na fakturze pierwotnej.

- Uzasadnienie korekty: Warto również dodać krótkie uzasadnienie korekty, np. "korekta błędu w numeracji faktury".

- Wysłanie do nabywcy: Tak wystawioną fakturę korygującą należy przekazać nabywcy, aby miał on poprawną dokumentację.

Faktura korygująca a nota kluczowe różnice i kto decyduje o wyborze?

Choć zarówno faktura korygująca, jak i nota korygująca służą do poprawiania błędów, istnieją między nimi kluczowe różnice, które warto zrozumieć. Jako Jacek Grabowski, zawsze podkreślam, że to sprzedawca ostatecznie odpowiada za prawidłowość faktury.

| Cecha | Faktura korygująca (sprzedawca) | Nota korygująca (nabywca) |

|---|---|---|

| Kto wystawia? | Sprzedawca | Nabywca |

| Zakres korekty | Błędy formalne (np. numer, dane adresowe) oraz błędy merytoryczne (np. ilość, cena, stawka VAT) | Wyłącznie błędy formalne (np. numer, dane nabywcy, literówki) |

| Wymagana akceptacja | Nie (ale musi być doręczona nabywcy) | Tak, musi być zaakceptowana przez sprzedawcę |

| Wpływ na wartość transakcji | Może zmieniać wartość transakcji (korekta merytoryczna) lub nie (korekta formalna) | Nigdy nie zmienia wartości transakcji |

| Przyszłość (po 1.02.2026 KSeF) | Pozostanie jedyną metodą korekty | Zostanie zlikwidowana |

Ostateczna odpowiedzialność za prawidłowość faktury zawsze spoczywa na sprzedawcy. To on ma obowiązek wystawić dokument zgodny z przepisami. Nota korygująca jest narzędziem pomocniczym dla nabywcy, ale to sprzedawca decyduje, czy ją zaakceptuje i czy ewentualnie sam wystawi fakturę korygującą, jeśli uzna to za stosowniejsze.

Najczęstsze pomyłki w numeracji gotowe instrukcje postępowania

W mojej praktyce spotykam się z kilkoma typowymi scenariuszami błędów w numeracji. Poniżej przedstawiam gotowe instrukcje postępowania dla każdego z nich, abyś wiedział, jak zareagować w konkretnej sytuacji.

Scenariusz 1: Dwie faktury z tym samym numerem jak rozwiązać problem duplikatu?

Zdublowany numer faktury to jeden z częstszych problemów, zwłaszcza gdy numeracja nie jest w pełni zautomatyzowana. Kluczowe jest, aby każda faktura miała unikalny numer. Jak to rozwiązać?

- Faktura korygująca: Najbezpieczniejszym i najbardziej formalnym rozwiązaniem jest wystawienie faktury korygującej do jednego z dokumentów. W treści korekty należy wskazać błędny, zdublowany numer, a następnie nadać mu prawidłowy, kolejny numer, który nie był jeszcze użyty. Pamiętaj, aby korekta dotyczyła tylko numeru, bez zmian w wartościach.

- Alternatywne oznaczenie: W niektórych firmach, zwłaszcza w przypadku wewnętrznych pomyłek, stosuje się praktykę dodawania dodatkowego oznaczenia do jednego z duplikatów, np. litery (np. FV 15/A/2026). Jest to jednak mniej formalne i zawsze powinno być poparte wewnętrzną notatką wyjaśniającą przyczynę takiej modyfikacji. Zawsze upewnij się, że taka praktyka jest akceptowalna przez Twojego kontrahenta i nie budzi wątpliwości w razie kontroli.

Niezależnie od wybranej metody, celem jest zapewnienie, że każdy dokument ma unikalny identyfikator.

Scenariusz 2: Pominięcie numeru w sekwencji czy trzeba "wypełniać" lukę w numeracji?

Często zdarza się, że w sekwencji numeracji brakuje jednego numeru np. po FV 10/2024 od razu pojawia się FV 12/2024. Wiele osób zastanawia się, czy trzeba "wypełniać" tę lukę, wystawiając fakturę z brakującym numerem. Moja odpowiedź jest jednoznaczna: nie ma obowiązku "wypełniania" luki w numeracji. Przepisy wymagają, aby numeracja była chronologiczna i jednoznacznie identyfikowała faktury, ale nie nakazują ciągłości bez żadnych luk. Jeśli numer został po prostu pominięty, należy kontynuować numerację od kolejnego dostępnego numeru. Dla celów porządkowych i na wypadek ewentualnej kontroli, warto sporządzić wewnętrzną notatkę wyjaśniającą przyczynę pominięcia danego numeru (np. "numer X pominięto wskutek błędu systemu"). To wystarczy, aby zachować transparentność.

Scenariusz 3: Literówka, zły miesiąc lub rok w numerze szybka korekta błędu formalnego

Literówki, pomyłki w miesiącu czy roku w numerze faktury (np. FV 01/2024 zamiast FV 01/2025) to klasyczne przykłady błędów formalnych. Są to pomyłki, które nie wpływają na wartość transakcji, ale wymagają korekty w celu zachowania zgodności dokumentacji. W takich sytuacjach możemy zastosować dwie metody:

- Faktura korygująca (przez sprzedawcę): Jako sprzedawca, możesz wystawić fakturę korygującą, wskazując błędny numer i podając prawidłowy. Jest to najbardziej uniwersalne i zalecane rozwiązanie.

- Nota korygująca (przez nabywcę): Jeśli to nabywca zauważy błąd, może wystawić notę korygującą, pamiętając o konieczności uzyskania akceptacji od sprzedawcy.

W obu przypadkach celem jest doprowadzenie numeracji do stanu zgodnego z rzeczywistością i wewnętrzną polityką numeracji firmy.

Błędny numer faktury a Jednolity Plik Kontrolny (JPK_V7)

W dzisiejszych czasach, kiedy większość rozliczeń odbywa się elektronicznie, a Jednolity Plik Kontrolny (JPK_V7) jest standardem, musimy pamiętać o jego roli w kontekście korekt. Błąd w numerze faktury ma swoje odzwierciedlenie w JPK, dlatego jego korekta jest często niezbędna.

Czy każda korekta numeru faktury wymaga korekty pliku JPK_V7?

Tak, jeśli błąd w numerze faktury został zauważony i skorygowany (np. poprzez wystawienie faktury korygującej) po wysłaniu pliku JPK_V7, to konieczne jest złożenie korekty tego pliku. JPK_V7 musi odzwierciedlać aktualny i prawidłowy stan dokumentacji. Wprowadzenie zmian w numeracji faktury oznacza zmianę danych, które zostały już zaraportowane do urzędu skarbowego, dlatego musimy tę zmianę zgłosić w formie korekty JPK.

Jak poprawnie skorygować JPK_V7? Instrukcja ze stornowaniem zapisu

Korekta JPK_V7 w przypadku błędu w numerze faktury, szczególnie jeśli dotyczy tylko części ewidencyjnej, wymaga precyzyjnego działania. Oto jak to zrobić krok po kroku:

- Zidentyfikuj błędny zapis: Odszukaj w swoim systemie księgowym lub programie do JPK pozycję odpowiadającą fakturze z błędnym numerem.

- Stornuj błędny zapis: W części ewidencyjnej JPK_V7 (sekcja dotycząca faktur sprzedaży lub zakupu) należy "wyzerować" (stornować) zapis z błędnym numerem faktury. Oznacza to wprowadzenie tej samej kwoty, ale ze znakiem ujemnym, aby zneutralizować pierwotny, błędny wpis.

- Wprowadź nowy, poprawny zapis: Następnie należy wprowadzić nową pozycję, która będzie zawierała wszystkie dane z faktury, ale już z poprawnym numerem. Kwoty oczywiście pozostają bez zmian.

- Złóż korektę JPK_V7: Po dokonaniu tych zmian, należy wygenerować i złożyć do urzędu skarbowego korektę pliku JPK_V7, wskazując odpowiedni cel złożenia (np. "korekta").

Pamiętaj, że w większości przypadków korekta numeru faktury dotyczy tylko części ewidencyjnej (deklaracyjnej) JPK_V7 i nie wpływa na część deklaracyjną, czyli na kwoty podatku należnego czy naliczonego, o ile nie było innych błędów.

Konsekwencje braku korekty w JPK czego można się spodziewać?

Ignorowanie konieczności korekty pliku JPK_V7 w przypadku błędnego numeru faktury może prowadzić do nieprzyjemnych konsekwencji. Przede wszystkim, dane zawarte w Twoim JPK_V7 będą niezgodne z rzeczywistym stanem dokumentacji, którą posiadasz w firmie. W przypadku kontroli skarbowej, taka niezgodność natychmiast wzbudzi pytania i może spowodować konieczność składania wyjaśnień, a nawet wezwania do złożenia korekty. Chociaż sam błąd w numerze nie jest krytyczny, brak jego odzwierciedlenia w JPK_V7 może być postrzegany jako niedbałość w prowadzeniu dokumentacji podatkowej, co może skutkować dodatkowymi czynnościami sprawdzającymi ze strony urzędu. Zawsze zalecam, aby JPK_V7 był lustrzanym odbiciem Twoich faktur.

Nadchodzi KSeF jak zmienią się zasady korygowania faktur?

Krajowy System e-Faktur (KSeF) to rewolucja w fakturowaniu, która znacząco wpłynie na sposób korygowania dokumentów. Jako Jacek Grabowski, uważam, że musimy być na to przygotowani, aby uniknąć zaskoczeń i zapewnić ciągłość działania naszych firm.

Dlaczego w Krajowym Systemie e-Faktur nie będzie można anulować faktury?

W KSeF faktura jest uznawana za wprowadzoną do obrotu prawnego z chwilą jej akceptacji przez system i nadania jej unikalnego numeru identyfikacyjnego KSeF. Oznacza to, że każda faktura, która raz trafi do systemu, jest już w obiegu. Z tego powodu, tradycyjne anulowanie faktury, polegające na jej fizycznym przekreśleniu i zachowaniu w dokumentacji, nie będzie możliwe. System KSeF nie przewiduje funkcji "anuluj". Jeśli faktura zostanie wysłana do KSeF, nawet z błędem, będzie musiała zostać skorygowana w inny sposób.

Faktura korygująca jako jedyna metoda poprawy błędów co to oznacza w praktyce?

Od 1 lutego 2026 roku, wraz z obowiązkowym KSeF, faktura korygująca stanie się jedyną metodą poprawiania wszelkich błędów w fakturach wystawionych w systemie, w tym błędów formalnych, takich jak pomyłki w numeracji. To oznacza, że zarówno sprzedawca, jak i nabywca, w przypadku wykrycia błędu, będą musieli polegać na fakturze korygującej wystawionej przez sprzedawcę. W praktyce będzie to wymagało od nas większej staranności przed wysłaniem faktury do KSeF, ponieważ każda pomyłka będzie wymagała wystawienia kolejnego dokumentu, co może wydłużyć proces i zwiększyć liczbę dokumentów w obiegu. Nabywca, który zauważy błąd, będzie musiał poinformować sprzedawcę, aby ten wystawił odpowiednią korektę.

Jak uniknąć błędów w numeracji w erze KSeF?

W obliczu nadchodzących zmian w KSeF, prewencja staje się jeszcze ważniejsza. Oto kilka praktycznych wskazówek, jak uniknąć błędów w numeracji faktur:

- Staranna konfiguracja systemów fakturowych: Upewnij się, że Twój program do fakturowania jest prawidłowo skonfigurowany do automatycznej, chronologicznej numeracji. Warto zainwestować w system, który będzie zintegrowany z KSeF i minimalizował ryzyko błędów ludzkich.

- Weryfikacja danych przed wysyłką do KSeF: Przed ostatecznym wysłaniem faktury do Krajowego Systemu e-Faktur, zawsze dokładnie sprawdź wszystkie dane, w tym numer faktury. Systemy KSeF często udostępniają podgląd dokumentu przed wysyłką, co jest doskonałą okazją do ostatniej weryfikacji.

- Szkolenie pracowników: Jeśli w Twojej firmie faktury wystawia kilka osób, zadbaj o ich odpowiednie przeszkolenie z zakresu nowych zasad KSeF i wewnętrznej polityki numeracji.

Dobre praktyki jak zapobiegać błędom w numeracji faktur na przyszłość?

Zapobieganie błędom jest zawsze lepsze niż ich korygowanie. Jako Jacek Grabowski, zawsze zachęcam do wdrożenia dobrych praktyk, które pomogą utrzymać porządek w dokumentacji i zminimalizować ryzyko pomyłek w numeracji faktur.

Wybór i konfiguracja programu do fakturowania na co zwrócić uwagę?

Odpowiedni program do fakturowania to fundament bezbłędnej numeracji. Przy jego wyborze i konfiguracji zwróć uwagę na kilka kluczowych aspektów. Program powinien oferować automatyczną, chronologiczną numerację, najlepiej z możliwością definiowania własnych schematów (np. miesięcznych, rocznych). Ważne jest, aby system pilnował unikalności numerów i ostrzegał przed próbą użycia już istniejącego. Dobrze jest również, jeśli program umożliwia łatwe generowanie faktur korygujących i w przyszłości będzie w pełni zintegrowany z KSeF. Prawidłowa konfiguracja na początku pozwoli uniknąć wielu problemów w przyszłości.

Stworzenie jasnej polityki numeracji w firmie dlaczego warto?

Nawet najlepszy program nie zastąpi jasnych zasad. W każdej firmie, zwłaszcza tej, gdzie faktury wystawia więcej niż jedna osoba, warto stworzyć wewnętrzną, jasną politykę numeracji faktur. Dokument ten powinien określać przyjęty schemat numeracji (np. [Numer kolejny]/[Miesiąc]/[Rok]), zasady postępowania w przypadku pomyłek, a także odpowiedzialność za weryfikację. Taka polityka zapewnia spójność, eliminuje domysły i znacząco zmniejsza ryzyko błędów. Wszyscy pracownicy powinni być z nią zapoznani i zobowiązani do jej przestrzegania.

Przeczytaj również: Jak opisać fakturę? Uniknij błędów i kar! Poradnik KSeF

Regularna kontrola wystawionych dokumentów jako klucz do porządku w finansach

Ostatnia, ale równie ważna praktyka to regularna weryfikacja wystawionych faktur i ich numeracji. Nie czekaj na koniec miesiąca czy kwartału. Po wystawieniu kilku faktur, poświęć chwilę na sprawdzenie, czy numeracja jest ciągła i poprawna. Szybkie wykrycie błędu pozwala na jego natychmiastową korektę, zanim faktura trafi do obiegu lub zostanie ujęta w JPK_V7. Taka proaktywna postawa to klucz do utrzymania porządku w finansach firmy i uniknięcia niepotrzebnego stresu podczas kontroli.