Ten artykuł wyjaśni przedsiębiorcom, kiedy i na jakich zasadach mają obowiązek wystawić fakturę osobie fizycznej nieprowadzącej działalności gospodarczej. Dowiesz się, dlaczego kwota transakcji nie jest kluczowa i jakie kroki należy podjąć, aby prawidłowo udokumentować sprzedaż dla konsumenta.

Faktura dla osoby fizycznej kluczowe jest żądanie klienta, nie kwota transakcji

- Wystawienie faktury osobie fizycznej nie jest uzależnione od kwoty transakcji, a wyłącznie od żądania nabywcy.

- Klient ma 3 miesiące od końca miesiąca, w którym dokonano sprzedaży, na zgłoszenie żądania wystawienia faktury.

- Fakturę należy wystawić do 15. dnia następnego miesiąca (jeśli żądanie w miesiącu sprzedaży) lub do 15 dni od zgłoszenia żądania (jeśli po miesiącu sprzedaży, ale w terminie 3 miesięcy).

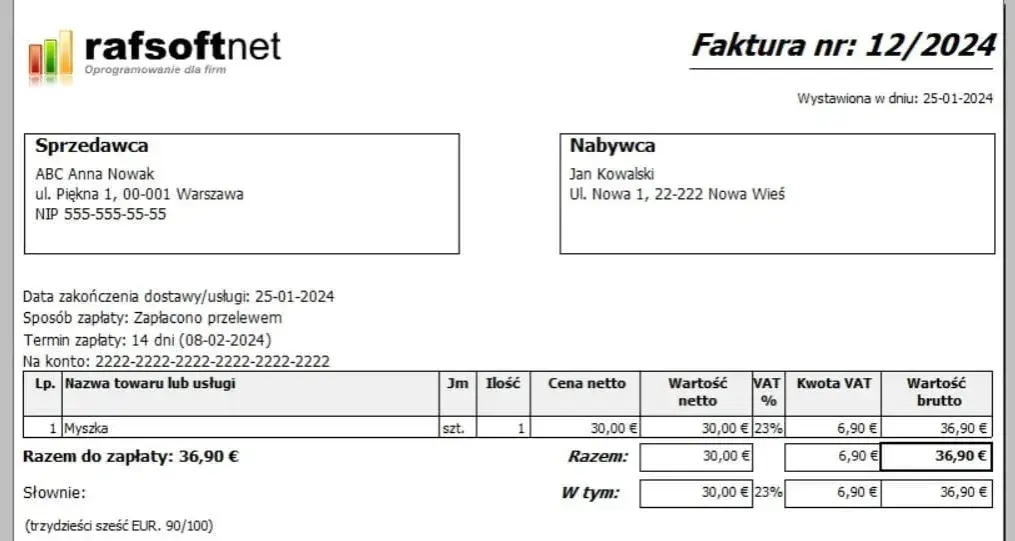

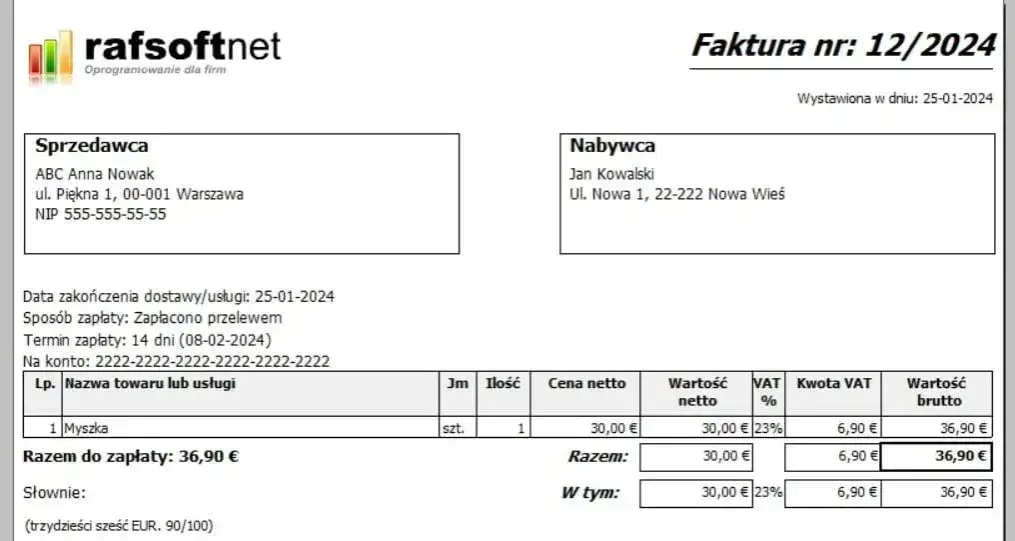

- Faktura dla osoby fizycznej musi zawierać imię, nazwisko i adres nabywcy, ale nie wymaga podania NIP ani PESEL.

- Paragon fiskalny należy dołączyć do egzemplarza faktury sprzedawcy, a transakcję oznaczyć symbolem "FP" w pliku JPK_VAT.

- Wystawianie faktur dla konsumentów w Krajowym Systemie e-Faktur (KSeF) jest i pozostanie dobrowolne.

Faktura dla osoby prywatnej czy kwota transakcji ma znaczenie?

Wielu przedsiębiorców zastanawia się, czy istnieje jakaś kwota graniczna, po przekroczeniu której automatycznie musimy wystawić fakturę osobie fizycznej nieprowadzącej działalności gospodarczej. Z mojego doświadczenia i znajomości przepisów jasno wynika: w polskim prawie nie ma takiego limitu kwotowego. Obowiązek wystawienia faktury dla konsumenta nie jest uzależniony od wartości transakcji, a od czegoś zupełnie innego.Kluczowe w tej kwestii jest żądanie nabywcy. Podstawową formą dokumentowania sprzedaży dla osoby fizycznej, która nie prowadzi działalności gospodarczej, jest paragon fiskalny. To właśnie paragon jest domyślnym dokumentem potwierdzającym transakcję, szczególnie gdy sprzedawca ma obowiązek ewidencjonowania sprzedaży na kasie fiskalnej.

Faktura dla osoby fizycznej staje się obowiązkowa dla sprzedawcy tylko wtedy, gdy klient wyraźnie o nią poprosi. Jeśli klient nie zgłosi takiego żądania, paragon jest wystarczającym i prawidłowym potwierdzeniem sprzedaży. To ważna zasada, o której każdy przedsiębiorca powinien pamiętać, aby uniknąć nieporozumień i błędów w dokumentacji.

Obowiązek wystawienia faktury krok po kroku co musisz wiedzieć jako sprzedawca?

Skoro wiemy już, że to żądanie klienta jest kluczowe, przejdźmy do terminów. Kiedy klient może zażądać faktury i w jakim terminie Ty, jako sprzedawca, musisz ją wystawić? Otóż, osoba fizyczna ma 3 miesiące na zgłoszenie żądania wystawienia faktury. Termin ten liczy się od końca miesiąca, w którym dostarczono towar lub wykonano usługę. Przykładowo, jeśli sprzedaż miała miejsce 10 stycznia, klient ma czas do końca kwietnia na zgłoszenie żądania.

Po zgłoszeniu żądania przez klienta, jako sprzedawca masz również określone terminy na wystawienie faktury. Jeśli żądanie wystawienia faktury zostało zgłoszone w tym samym miesiącu, w którym dokonano sprzedaży, masz obowiązek wystawić fakturę do 15. dnia miesiąca następującego po miesiącu transakcji. Czyli, jeśli klient poprosił o fakturę w styczniu za styczniową sprzedaż, musisz ją wystawić do 15 lutego.

Sytuacja nieco się zmienia, gdy klient zgłosi żądanie po upływie miesiąca transakcji, ale wciąż w ramach wspomnianego 3-miesięcznego terminu. W takim przypadku fakturę należy wystawić do 15 dni od dnia zgłoszenia tego żądania. Co ważne, jeśli klient zgłosi żądanie po upływie 3 miesięcy od końca miesiąca sprzedaży, wystawienie faktury jest już Twoją dobrą wolą i nie jest obowiązkowe.

Jak prawidłowo wystawić fakturę imienną dla osoby fizycznej?

Wystawiając fakturę dla osoby fizycznej, musimy pamiętać o kilku kluczowych elementach, które powinny się na niej znaleźć. Przede wszystkim, taka faktura musi zawierać dane identyfikacyjne nabywcy. Mówimy tu o:

- Imieniu i nazwisku nabywcy

- Adresie zamieszkania nabywcy

Co istotne i często budzi pytania, na fakturze dla osoby fizycznej nie ma konieczności podawania numeru NIP ani PESEL nabywcy. Te numery identyfikacyjne są wymagane w transakcjach między przedsiębiorcami, ale w przypadku sprzedaży dla konsumenta wystarczy, że podasz jego imię, nazwisko i adres. To upraszcza proces i eliminuje niepotrzebne zbieranie danych, które nie są wymagane przez przepisy.

Paragon i faktura w jednej transakcji jak to poprawnie rozliczyć?

Kiedy wystawiasz fakturę dla osoby fizycznej, która wcześniej otrzymała paragon fiskalny, musisz pamiętać o prawidłowym udokumentowaniu tej operacji. Zgodnie z przepisami, paragon fiskalny potwierdzający daną sprzedaż należy dołączyć do egzemplarza faktury pozostającego u sprzedawcy. To kluczowe, aby uniknąć podwójnego ewidencjonowania tej samej sprzedaży i zapewnić spójność dokumentacji.

Dodatkowo, w pliku JPK_VAT (Jednolity Plik Kontrolny dla Podatku od Towarów i Usług) taką transakcję, dla której wystawiono fakturę do paragonu dla osoby fizycznej, należy oznaczyć specjalnym symbolem "FP". Dzięki temu system wie, że sprzedaż została już zaewidencjonowana na kasie fiskalnej i ujęta w raporcie fiskalnym, a faktura jest jedynie jej uzupełnieniem. To pozwala na uniknięcie podwójnego opodatkowania tej samej sprzedaży i jest niezbędne dla prawidłowego rozliczenia VAT.

A co z płatnością? Czy limit płatności gotówką dotyczy transakcji z konsumentem?

Pytanie o limity płatności gotówkowych pojawia się często w kontekście transakcji z osobami fizycznymi. Warto jasno podkreślić, że obowiązujący w Polsce limit płatności gotówkowych w wysokości 15 000 zł dotyczy wyłącznie transakcji między przedsiębiorcami (B2B). Oznacza to, że jeśli sprzedajesz towar lub usługę innemu przedsiębiorcy, a wartość transakcji przekracza tę kwotę, płatność musi odbyć się bezgotówkowo.Jednakże, w transakcjach między przedsiębiorcą a konsumentem (B2C), czyli sprzedając osobie fizycznej nieprowadzącej działalności gospodarczej, nie ma obecnie żadnego limitu płatności gotówką. Konsument może zapłacić gotówką za dowolnie wysoką kwotę, a Ty, jako sprzedawca, masz obowiązek taką płatność przyjąć, o ile nie posiadasz innych wewnętrznych regulacji.

Warto jednak mieć na uwadze, że Unia Europejska pracuje nad wprowadzeniem limitów płatności gotówkowych dla konsumentów. Zgodnie z obecnymi planami, takie limity mają wejść w życie w 2027 roku i prawdopodobnie będą wynosić 10 000 euro. To jednak kwestia przyszłości, na którą warto być przygotowanym, ale na dziś nie ma to wpływu na Twoje transakcje z osobami fizycznymi.

Przeczytaj również: Jak wystawić fakturę zaliczkową? VAT, terminy, KSeF bez tajemnic

Faktura dla osoby fizycznej a KSeF czy czeka Cię rewolucja w 2026 roku?

Krajowy System e-Faktur (KSeF) to temat, który budzi wiele emocji i pytań wśród przedsiębiorców. Zgodnie z najnowszymi informacjami, system ten stanie się obowiązkowy dla większości przedsiębiorców od 2026 roku, wprowadzany etapami: od 1 lutego 2026 r. dla firm z obrotem powyżej 200 mln zł, a od 1 kwietnia 2026 r. dla pozostałych podatników VAT. Oznacza to rewolucję w sposobie wystawiania i odbierania faktur B2B.

Jednakże, mam dla Ciebie ważną informację, która uspokoi wielu: wystawianie faktur dla konsumentów (B2C), czyli dla osób fizycznych nieprowadzących działalności gospodarczej, w Krajowym Systemie e-Faktur jest i pozostanie dobrowolne (fakultatywne). Nie będziesz miał obowiązku przesyłania faktur imiennych do KSeF. Możesz nadal wystawiać je w dotychczasowej formie, czy to papierowej, czy elektronicznej, poza systemem. To moim zdaniem rozsądne rozwiązanie, które odciąża przedsiębiorców w relacjach z klientami indywidualnymi.