Otrzymanie faktury z niemieckim VAT-em od niemieckiego kontrahenta to częsty problem, który może wprowadzić sporo zamieszania w polskich rozliczeniach podatkowych. Ten artykuł pomoże Ci krok po kroku zrozumieć, jak prawidłowo zaksięgować taką fakturę w KPiR lub księgach handlowych oraz w ewidencjach VAT, aby uniknąć błędów i potencjalnych konsekwencji podatkowych. Dowiesz się, jak postąpić zarówno jako czynny podatnik VAT, jak i podmiot z niego zwolniony.

Faktura z niemieckim VAT jak prawidłowo rozliczyć ją w polskich księgach?

- Faktura z niemieckim VAT od kontrahenta z UE jest błędem obowiązuje zasada odwrotnego obciążenia.

- Podstawą opodatkowania polskim VAT jest kwota brutto z faktury (netto + niemiecki VAT), przeliczona na PLN.

- Czynny podatnik VAT nalicza i jednocześnie odlicza polski VAT, co czyni transakcję neutralną. Do kosztów trafia kwota netto.

- Podatnik zwolniony z VAT musi zarejestrować się do VAT-UE, naliczyć i zapłacić polski VAT (bez prawa do odliczenia). Całość (netto + polski VAT) stanowi koszt.

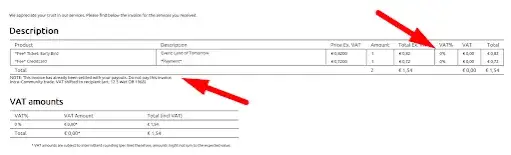

- Niemiecki VAT nie podlega odliczeniu w Polsce. Należy prosić o korektę faktury lub ubiegać się o zwrot przez procedurę VAT-REF.

- Zapłacony niemiecki VAT nie jest kosztem uzyskania przychodu, jeśli istnieje możliwość jego odzyskania.

Faktura z niemieckim VAT-em: sygnał alarmowy dla Twojej księgowości

Kiedy transakcja wewnątrzwspólnotowa staje się problemem?

Jako polski przedsiębiorca, otrzymując fakturę od niemieckiego kontrahenta, na której widnieje naliczony niemiecki podatek VAT, powinieneś od razu zapalić czerwoną lampkę. To sygnał, że coś jest nie tak z rozliczeniem tej transakcji. W większości przypadków taka faktura wskazuje na błąd po stronie niemieckiego sprzedawcy, który prawdopodobnie potraktował Twoją firmę jak konsumenta finalnego, a nie jak innego przedsiębiorcę.

Zasada odwrotnego obciążenia (reverse charge): fundament rozliczeń w UE

Kluczem do zrozumienia, dlaczego niemiecki VAT na fakturze jest błędem, jest zasada odwrotnego obciążenia (reverse charge). W transakcjach wewnątrzwspólnotowych B2B (Business to Business) na terenie Unii Europejskiej, sprzedawca z jednego kraju członkowskiego (np. Niemiec) nie powinien naliczać swojego krajowego VAT-u, jeśli nabywca (np. z Polski) jest zarejestrowany jako czynny podatnik VAT-UE. Obowiązek rozliczenia podatku VAT przenosi się wówczas na nabywcę, który nalicza i, w większości przypadków, jednocześnie odlicza polski VAT. Faktura powinna zawierać adnotację "reverse charge" lub "odwrotne obciążenie" i stawkę 0% VAT.

Najczęstsze przyczyny błędnego naliczenia zagranicznego VAT

Skoro wiemy, że niemiecki VAT na fakturze to błąd, warto zastanowić się, dlaczego w ogóle do niego dochodzi. Z mojego doświadczenia wynika, że najczęstsze przyczyny to:

- Brak podania polskiego numeru VAT-UE: Polski nabywca nie przekazał niemieckiemu sprzedawcy swojego aktywnego numeru VAT-UE przed dokonaniem transakcji.

- Niewiedza sprzedawcy: Niemiecki kontrahent nie jest świadomy zasad rozliczeń wewnątrzwspólnotowych lub błędnie je interpretuje.

- Błędna kwalifikacja transakcji: Sprzedawca omyłkowo uznał transakcję za sprzedaż dla konsumenta, a nie dla innego przedsiębiorcy.

- Problemy techniczne/systemowe: Czasem błąd leży po stronie systemu księgowego sprzedawcy, który automatycznie nalicza VAT.

Otrzymałeś fakturę z niemieckim VAT? Instrukcja postępowania krok po kroku

Krok 1: Zidentyfikuj rodzaj transakcji towar (WNT) czy usługa (import usług)?

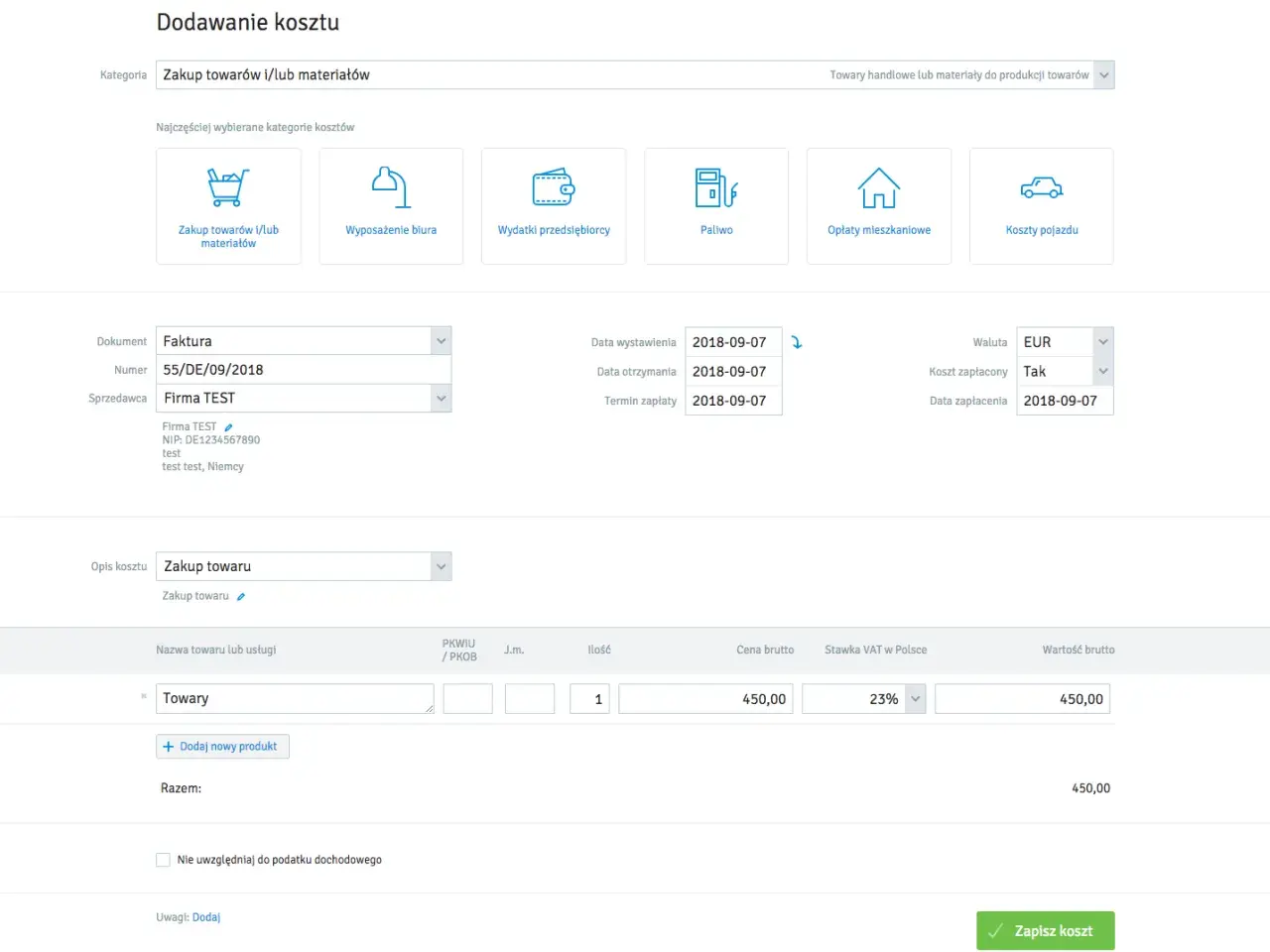

Pierwszym i absolutnie kluczowym krokiem jest ustalenie, czy zakup dotyczy towaru, czy usługi. Od tego zależy prawidłowe zakwalifikowanie transakcji w Twoich ewidencjach VAT i księgach. * Jeśli kupiłeś towar od niemieckiego kontrahenta, mówimy o wewnątrzwspólnotowym nabyciu towarów (WNT). * Jeśli nabyłeś usługę (np. marketingową, doradczą, transportową), jest to import usług. Pamiętaj, że zasady rozliczania VAT są nieco inne dla WNT i importu usług, choć w obu przypadkach obowiązuje mechanizm odwrotnego obciążenia.

Krok 2: Ustal podstawę opodatkowania dlaczego kwota brutto jest kluczowa?

Gdy otrzymujesz fakturę z błędnie naliczonym niemieckim VAT-em, musisz pamiętać o jednej bardzo ważnej zasadzie: podstawą opodatkowania polskim VAT-em jest kwota brutto z tej faktury. Oznacza to, że do wartości netto z faktury musisz doliczyć niemiecki VAT, a dopiero taką sumę potraktować jako podstawę do naliczenia polskiego podatku. Jest to kluczowe dla prawidłowego samoobliczenia polskiego VAT-u, ponieważ polskie przepisy wymagają, aby podstawa opodatkowania obejmowała wszelkie należności, w tym podatki (inne niż polski VAT).

Krok 3: Wybierz prawidłowy kurs waluty do przeliczenia faktury

Faktury zagraniczne zazwyczaj wystawiane są w walucie obcej, w tym przypadku w euro. Aby prawidłowo ująć je w polskich księgach, musisz przeliczyć kwoty na polskie złote. Zgodnie z przepisami, do przeliczenia kwot z faktury wyrażonych w EUR na PLN należy zastosować średni kurs Narodowego Banku Polskiego z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego. Dzień powstania obowiązku podatkowego różni się w zależności od tego, czy jest to WNT, czy import usług, dlatego zawsze warto to dokładnie sprawdzić.

Jak zaksięgować fakturę z niemieckim VAT będąc czynnym podatnikiem VAT

Jak prawidłowo naliczyć polski podatek należny VAT?

Jako czynny podatnik VAT w Polsce, masz obowiązek rozpoznać transakcję jako WNT lub import usług i naliczyć polski podatek VAT należny. Jak wspomniałem wcześniej, podstawą opodatkowania jest kwota brutto z niemieckiej faktury (netto + niemiecki VAT), przeliczona na PLN. Od tej kwoty naliczasz polski VAT według odpowiedniej stawki (np. 23%, 8% lub 5% w zależności od rodzaju towaru lub usługi). Ten podatek wykazujesz następnie w odpowiedniej części deklaracji JPK_V7 (w części ewidencyjnej i deklaracyjnej).

Mechanizm neutralności VAT, czyli jak odliczyć podatek naliczony

Dobra wiadomość dla czynnych podatników VAT jest taka, że transakcja ta jest dla Ciebie zazwyczaj neutralna pod względem VAT. Jeśli zakupiony towar lub usługa służy Twojej działalności opodatkowanej (czyli takiej, z tytułu której naliczasz VAT), masz prawo do odliczenia tego samego podatku, który właśnie naliczyłeś jako VAT należny. Oznacza to, że naliczony VAT należny staje się jednocześnie VAT-em naliczonym. Wykazujesz go w odpowiednich polach JPK_V7, co w efekcie prowadzi do tego, że kwota VAT do zapłaty lub zwrotu nie ulega zmianie.

Ewidencja w JPK_V7 które pola wypełnić i jakich oznaczeń użyć?

Prawidłowe oznaczenie transakcji w JPK_V7 jest kluczowe. Oto, na co zwrócić uwagę:

- Dla Wewnątrzwspólnotowego Nabycia Towarów (WNT):

- W części ewidencyjnej JPK_V7 (zakupy): wykazujesz kwotę netto (brutto z faktury niemieckiej przeliczone na PLN) i naliczony VAT naliczony w odpowiednich polach.

- W części ewidencyjnej JPK_V7 (sprzedaż): wykazujesz kwotę netto (brutto z faktury niemieckiej przeliczone na PLN) i naliczony VAT należny w odpowiednich polach.

- W części deklaracyjnej JPK_V7: kwoty te znajdą odzwierciedlenie w polach dotyczących WNT.

- Dla Importu Usług:

- W części ewidencyjnej JPK_V7 (zakupy): wykazujesz kwotę netto (brutto z faktury niemieckiej przeliczone na PLN) i naliczony VAT naliczony w odpowiednich polach.

- W części ewidencyjnej JPK_V7 (sprzedaż): wykazujesz kwotę netto (brutto z faktury niemieckiej przeliczone na PLN) i naliczony VAT należny w odpowiednich polach.

- W części deklaracyjnej JPK_V7: kwoty te znajdą odzwierciedlenie w polach dotyczących importu usług.

- Pamiętaj o oznaczeniach procedur dla JPK_V7, np. WNT dla wewnątrzwspólnotowego nabycia towarów lub IMP_US dla importu usług, jeśli takie oznaczenia są wymagane w Twojej wersji JPK_V7.

Ujęcie w kosztach uzyskania przychodu czy tylko kwota netto?

Jeśli chodzi o koszty uzyskania przychodu, sprawa jest prosta. Do kosztów (czy to w KPiR, czy w księgach handlowych) należy zaliczyć wyłącznie kwotę netto z faktury. Pamiętaj, że mówimy tu o kwocie netto, która była podstawą do naliczenia niemieckiego VAT-u, a nie o kwocie brutto, którą wykorzystałeś do samoobliczenia polskiego VAT-u. Niemiecki VAT, który został błędnie naliczony, nie jest kosztem, jeśli masz możliwość jego odzyskania (o czym więcej za chwilę).

Podatnik zwolniony z VAT: jak rozliczyć fakturę z niemieckim VAT

Obowiązek rejestracji do VAT-UE kiedy i jak to zrobić?

Jeśli jesteś podatnikiem zwolnionym z VAT (np. ze względu na limit sprzedaży), ale dokonujesz transakcji wewnątrzwspólnotowych (WNT lub import usług), musisz pamiętać o ważnym obowiązku. Przed dokonaniem takiej transakcji, musisz zarejestrować się jako podatnik VAT-UE. Robi się to poprzez złożenie formularza VAT-R do właściwego urzędu skarbowego, zaznaczając odpowiednie pola dotyczące transakcji wewnątrzwspólnotowych. Otrzymasz wtedy numer NIP z przedrostkiem PL, który powinieneś podawać kontrahentom z UE.

Naliczanie polskiego VAT i deklaracja VAT-9M praktyczny przewodnik

Dla podatnika zwolnionego z VAT sytuacja jest nieco mniej korzystna niż dla czynnego podatnika.

- Podobnie jak czynny podatnik, musisz rozpoznać import usług lub WNT i naliczyć polski VAT od wartości brutto z faktury (netto + niemiecki VAT).

- Różnica polega na tym, że jako podatnik zwolniony, nie masz prawa do odliczenia tego naliczonego podatku.

- Naliczony podatek wykazujesz w specjalnej deklaracji VAT-9M (dla importu usług) lub w deklaracji VAT-8 (dla WNT, jeśli przekroczyłeś limit 50 000 zł, co zobowiązuje do rejestracji do VAT-UE i składania deklaracji VAT-8).

- Następnie musisz wpłacić ten naliczony, a nieodliczony, podatek do urzędu skarbowego w terminie.

To oznacza, że dla podatnika zwolnionego z VAT, podatek ten stanowi realny koszt.

Kiedy wydatek netto i zapłacony VAT stają się kosztem w Twojej firmie?

Skoro jako podatnik zwolniony z VAT nie masz prawa do odliczenia naliczonego polskiego VAT-u, to zarówno wartość netto z faktury (przeliczona na PLN), jak i zapłacony do polskiego urzędu skarbowego podatek VAT, stanowią dla Ciebie koszt uzyskania przychodu. Jest to istotna różnica w porównaniu do czynnych podatników VAT, dla których VAT jest neutralny.

Błędnie naliczony niemiecki VAT: co możesz z nim zrobić

Opcja 1: Kontakt z kontrahentem i prośba o fakturę korygującą

To zawsze powinno być Twoje pierwsze działanie. Skontaktuj się z niemieckim kontrahentem i wyjaśnij mu sytuację. Poproś o wystawienie faktury korygującej (do zera dla stawki niemieckiego VAT) oraz nowej, prawidłowej faktury, która będzie zawierać adnotację o odwrotnym obciążeniu ("reverse charge") i stawkę 0% VAT. Taka korekta uprości Twoje rozliczenia, ponieważ będziesz mógł skorygować swoje pierwotne rozliczenie importu usług lub WNT. Korekty w imporcie usług lub WNT dokonuje się co do zasady w okresie, w którym zaistniała przyczyna korekty.

Opcja 2: Procedura VAT-REF, czyli jak odzyskać podatek zapłacony w Niemczech

Jeśli niemiecki kontrahent odmówi wystawienia korekty lub kontakt z nim jest utrudniony, nie wszystko stracone. Polski przedsiębiorca ma możliwość ubiegania się o zwrot błędnie zapłaconego niemieckiego podatku VAT poprzez specjalną procedurę, zwaną VAT-REF.

Kto może skorzystać ze zwrotu VAT-REF?

Aby móc skorzystać z procedury VAT-REF i odzyskać niemiecki VAT, musisz spełnić kilka warunków:

- Być czynnym podatnikiem VAT w Polsce.

- Nie być zarejestrowanym do celów VAT w Niemczech (czyli nie prowadzić tam działalności, która wymagałaby rejestracji).

- Zakupione towary lub usługi muszą być związane z Twoją działalnością gospodarczą.

Jakie dokumenty są potrzebne i jak wygląda procedura?

Procedura VAT-REF odbywa się za pośrednictwem polskiego urzędu skarbowego.

- Wniosek o zwrot VAT (formularz VAT-REF) składasz elektronicznie do swojego polskiego urzędu skarbowego.

- Urząd skarbowy w Polsce przekazuje wniosek do właściwych organów podatkowych w Niemczech.

- Do wniosku musisz dołączyć kopie faktur, na których naliczono niemiecki VAT. W niektórych przypadkach (dla wyższych kwot) mogą być wymagane oryginały lub dodatkowe dokumenty potwierdzające cel zakupu.

- Niemieckie organy podatkowe rozpatrują wniosek i, w przypadku pozytywnej decyzji, dokonują zwrotu podatku.

Warto pamiętać, że procedura ta ma swoje terminy i wymaga starannego przygotowania dokumentacji.

Niemiecki VAT w kosztach firmy kiedy jest to możliwe, a kiedy nie?

To bardzo ważna kwestia. Zgodnie ze stanowiskiem organów podatkowych i sądów administracyjnych, zapłacony niemiecki VAT nie może być kosztem uzyskania przychodu, jeśli przedsiębiorca ma możliwość jego odzyskania czy to poprzez korektę faktury, czy właśnie przez procedurę VAT-REF. Podatek od wartości dodanej (zarówno polski, jak i z innego kraju UE) nie stanowi kosztu podatkowego, jeśli podatnik ma możliwość jego odzyskania. Dopiero w sytuacji, gdy udowodnisz, że mimo podjętych działań, odzyskanie tego podatku było niemożliwe (np. kontrahent zbankrutował, procedura VAT-REF zakończyła się negatywnie), wówczas możesz rozważyć ujęcie go w kosztach.

Unikaj tych błędów przy księgowaniu faktur z zagranicznym VAT

Błędne określenie podstawy opodatkowania

Jednym z najczęstszych błędów jest nieuwzględnienie niemieckiego VAT-u w podstawie opodatkowania polskim VAT-em. Pamiętaj, że podstawą do samoobliczenia polskiego podatku jest zawsze kwota brutto z faktury zagranicznej (wartość netto + zagraniczny VAT), przeliczona na PLN. Pominięcie tego elementu prowadzi do zaniżenia polskiego VAT-u.

Pominięcie obowiązku naliczenia polskiego VAT

Innym poważnym błędem jest całkowite pominięcie obowiązku samoobliczenia i naliczenia polskiego VAT przez nabywcę. Niektórzy przedsiębiorcy, widząc zagraniczny VAT, błędnie zakładają, że transakcja jest już rozliczona. Tymczasem to właśnie na polskim nabywcy spoczywa obowiązek rozpoznania WNT lub importu usług i naliczenia polskiego podatku.

Próba odliczenia niemieckiego VAT w polskim JPK

Absolutnie niedopuszczalne jest próba odliczenia niemieckiego VAT-u bezpośrednio w polskiej deklaracji JPK_V7. Niemiecki VAT zapłacony w cenie nie jest polskim podatkiem naliczonym i nie podlega odliczeniu w Polsce. Jak już wspomniałem, można go odzyskać jedynie poprzez korektę faktury lub procedurę VAT-REF.

KSeF od 2026 roku: jak wpłynie na rozliczanie faktur zagranicznych

Faktury od kontrahentów z UE a Krajowy System e-Faktur

Wraz z wprowadzeniem obowiązkowego Krajowego Systemu e-Faktur (KSeF) od 1 lutego 2026 roku, zmienią się nieco zasady dotyczące obiegu dokumentów. Warto jednak pamiętać, że faktury otrzymywane od kontrahentów z Unii Europejskiej, którzy nie posiadają stałego miejsca prowadzenia działalności gospodarczej w Polsce, co do zasady nie będą wystawiane za pośrednictwem KSeF. Oznacza to, że nadal będziesz otrzymywać je w dotychczasowej formie (np. PDF), ale ich rozliczenie w Twoich systemach księgowych będzie musiało uwzględniać nowe obowiązki ewidencyjne.

Przeczytaj również: Faktura za dziecko: Jak poprawnie wystawić i odliczyć?

Nowe obowiązki ewidencyjne w pliku JPK_V7

W związku z KSeF, od 2026 roku JPK_V7 zostanie dostosowany do nowych realiów. Pojawią się nowe oznaczenia, które będą musiały być stosowane w ewidencji:

- OFF (faktura wystawiona poza KSeF) dla faktur wystawionych w innej formie niż e-faktura ustrukturyzowana w KSeF.

- BFK (brak faktury w KSeF) dla transakcji, dla których obowiązek wystawienia faktury ustrukturyzowanej nie występuje, np. faktury od zagranicznych kontrahentów.

- DI (dokument wewnętrzny) dla dokumentów wewnętrznych, np. do samoobliczenia VAT w imporcie usług czy WNT, jeśli nie posiadasz faktury.

Ważne będzie również, aby faktury zakupowe, które nie przeszły przez KSeF, były odpowiednio oznaczane w ewidencji, a w przypadku faktur wystawionych w KSeF podawanie ich numeru KSeF. To wszystko ma na celu zwiększenie przejrzystości i kontroli nad obiegiem dokumentów, również tych zagranicznych.