Rentowność 10-letnich obligacji: klucz do zrozumienia gospodarki i Twoich inwestycji

- Rentowność 10-letnich obligacji skarbowych to wskaźnik kondycji gospodarki i sentymentu inwestorów, podlegający dużej zmienności.

- Na rentowność wpływają kluczowe czynniki takie jak wysokość stóp procentowych NBP, poziom inflacji, polityka fiskalna rządu oraz sytuacja na rynkach globalnych.

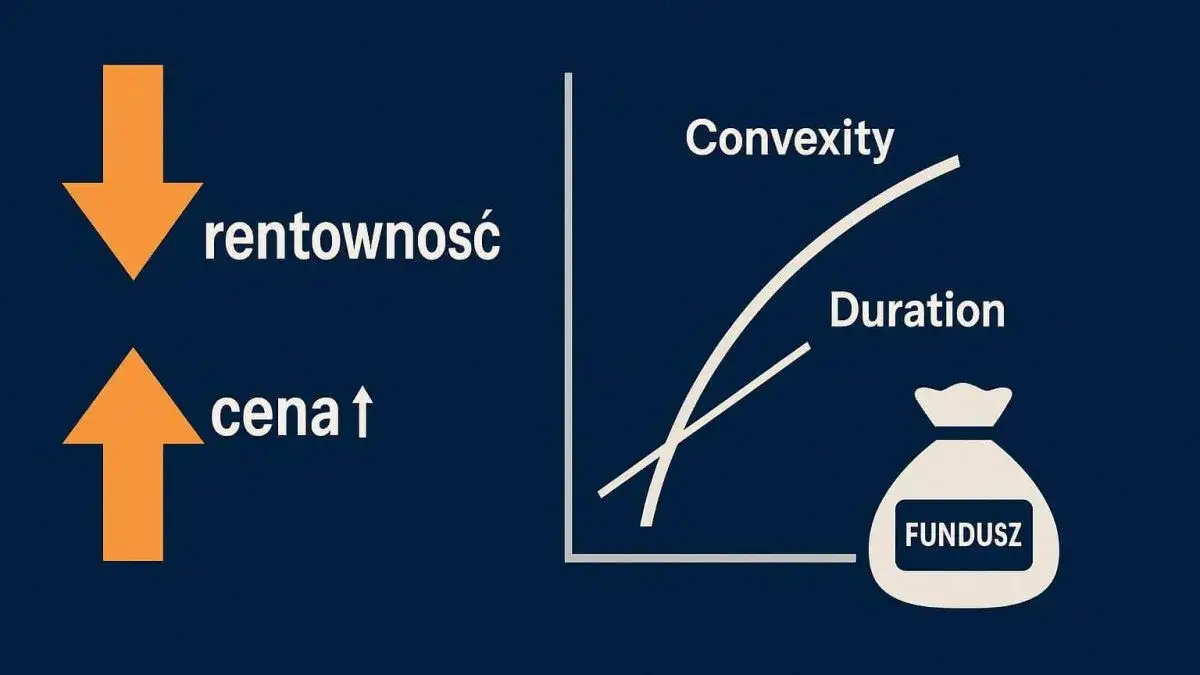

- Istnieje odwrotna zależność między rentownością obligacji a ich ceną wzrost rentowności oznacza spadek ceny i odwrotnie.

- Wskaźnik ten jest istotnym punktem odniesienia dla rynku kredytów hipotecznych, wpływając na WIBOR/WIRON i oprocentowanie.

- Prognozy na 2026 rok wskazują na stopniową stabilizację i potencjalny spadek rentowności do 4,5-4,8%, choć obarczone są niepewnością geopolityczną.

- Analiza rentowności pozwala interpretować oczekiwania rynkowe i podejmować świadome decyzje inwestycyjne.

Dlaczego rentowność 10-letnich obligacji to wskaźnik, który musisz obserwować?

Czym tak naprawdę jest rentowność obligacji i dlaczego 10-latki są tak ważne?

Rentowność obligacji to nic innego jak stopa zwrotu, jaką inwestor otrzymuje z posiadania danego papieru wartościowego, wyrażona w procentach w stosunku do jego ceny rynkowej. Mówiąc prościej, to zysk, jaki możemy osiągnąć, kupując obligację i trzymając ją przez określony czas. Warto podkreślić, że rentowność nie jest tożsama z oprocentowaniem kuponowym obligacji; uwzględnia ona również cenę, po jakiej obligacja została nabyta, oraz czas do wykupu. 10-letnie obligacje skarbowe są szczególnie istotnym wskaźnikiem dla gospodarki i inwestorów, ponieważ pełnią rolę kluczowego benchmarku. Ich rentowność odzwierciedla długoterminowe oczekiwania rynku co do inflacji, stóp procentowych i stabilności finansów publicznych. Są one barometrem kondycji ekonomicznej, a ich notowania dostarczają cennych informacji o sentymencie inwestorów, zarówno krajowych, jak i zagranicznych, wobec danego kraju. Z tego powodu, jako Jacek Grabowski, zawsze zwracam na nie szczególną uwagę.Rentowność a cena obligacji: odwrotna zależność, którą warto zrozumieć

Jedną z fundamentalnych zasad na rynku obligacji jest odwrotna zależność między rentownością a ceną. Kiedy rentowność obligacji rośnie, ich cena spada, i odwrotnie gdy rentowność maleje, cena obligacji rośnie. Dzieje się tak, ponieważ nowo emitowane obligacje muszą konkurować z tymi już istniejącymi. Jeśli stopy procentowe w gospodarce rosną, nowe obligacje będą oferować wyższe oprocentowanie, co sprawi, że starsze obligacje z niższym oprocentowaniem staną się mniej atrakcyjne. Aby je sprzedać, ich cena musi spaść, co w efekcie podniesie ich rentowność do poziomu rynkowego. Wyobraź sobie, że kupiłeś obligację za 1000 zł, która płaci 50 zł odsetek rocznie (rentowność 5%). Jeśli na rynku pojawią się nowe obligacje płacące 60 zł odsetek, Twoja obligacja będzie mniej atrakcyjna. Aby ktoś ją kupił, musisz obniżyć jej cenę, np. do 900 zł. Wtedy, mimo że nadal płaci 50 zł odsetek, jej rentowność dla nowego nabywcy wyniesie około 5,55% (50/900), czyli wzrośnie.

Jak odczytywać dane? Praktyczny przewodnik po wykresach i notowaniach

Analizując dane dotyczące rentowności obligacji, czy to na wykresach, czy w tabelach notowań, kluczowe jest zwrócenie uwagi na kilka elementów. Nie wystarczy spojrzeć na pojedynczą wartość; zawsze trzeba patrzeć na kontekst i dynamikę zmian. Jako analityk, zawsze szukam szerszego obrazu:

- Trend: Czy rentowność rośnie, spada, czy jest stabilna? Długoterminowy trend dostarcza informacji o ogólnych oczekiwaniach rynkowych. Rosnący trend może wskazywać na oczekiwania inflacyjne lub zacieśnianie polityki monetarnej.

- Historyczne maksima i minima: Gdzie rentowność znajdowała się w przeszłości? Czy obecny poziom jest blisko historycznych szczytów, czy dołków? To pomaga ocenić, czy obligacje są drogie, czy tanie w kontekście historycznym.

- Zmienność: Jak szybko i o ile zmienia się rentowność? Wysoka zmienność może sygnalizować niepewność na rynku lub nagłe zmiany w sentymencie inwestorów.

- Spread w stosunku do obligacji niemieckich/amerykańskich: Porównanie rentowności polskich obligacji z obligacjami rynków bazowych (np. niemieckich Bundów) pozwala ocenić postrzegane ryzyko Polski na tle innych, stabilniejszych gospodarek.

- Krzywa rentowności: Analiza kształtu krzywej rentowności (relacji między rentownością obligacji o różnym terminie wykupu) może dostarczyć cennych informacji o oczekiwaniach rynkowych co do przyszłego wzrostu gospodarczego i inflacji.

Co wpływa na rentowność polskich obligacji skarbowych?

Wpływ decyzji rady polityki pieniężnej (RPP) na Twoje inwestycje

Decyzje Rady Polityki Pieniężnej (RPP) dotyczące wysokości stóp procentowych NBP mają bezpośredni i bardzo silny wpływ na rentowność obligacji. Kiedy RPP podnosi stopy procentowe, banki komercyjne podnoszą oprocentowanie depozytów i kredytów. W takiej sytuacji inwestorzy oczekują wyższego zwrotu z nowych emisji obligacji, aby zrekompensować sobie ryzyko i alternatywne możliwości inwestycyjne. Skutkuje to presją na wzrost rentowności obligacji już notowanych na rynku, co z kolei prowadzi do spadku ich cen. Jest to mechanizm, który jako Jacek Grabowski obserwuję z dużą uwagą, ponieważ determinuje on kierunek zmian na całym rynku długu.

Inflacja: cichy wróg czy sprzymierzeniec posiadaczy obligacji?

Inflacja (mierzona wskaźnikiem CPI) to kolejny kluczowy czynnik wpływający na rentowność obligacji. Wysoka inflacja oznacza spadek siły nabywczej pieniądza w czasie. Inwestorzy, aby zachować realną wartość swoich oszczędności, żądają wyższej rekompensaty za ryzyko inflacyjne. W efekcie, gdy inflacja rośnie, rentowność obligacji musi wzrosnąć, aby obligacje były atrakcyjne. Jeśli rentowność nominalna nie nadąża za inflacją, realna stopa zwrotu staje się ujemna, co zniechęca do inwestowania w dług. W mojej ocenie, walka z inflacją jest priorytetem dla stabilności rynku obligacji.

Polityka rządu i stan finansów publicznych a zaufanie inwestorów

Polityka fiskalna rządu, czyli sposób zarządzania budżetem państwa, ma ogromne znaczenie dla zaufania inwestorów i, co za tym idzie, dla rentowności obligacji. Wysoki deficyt budżetowy, czyli sytuacja, w której wydatki państwa przewyższają dochody, oraz rosnące zadłużenie kraju, mogą być postrzegane jako sygnał zwiększonego ryzyka. Inwestorzy, obawiając się o zdolność państwa do spłaty długu, żądać będą wyższej rentowności, aby zrekompensować sobie to ryzyko. Kluczową rolę odgrywają tu również ratingi kredytowe Polski, przyznawane przez agencje takie jak S&P, Moody's czy Fitch. Obniżenie ratingu niemal zawsze skutkuje wzrostem rentowności obligacji, ponieważ sygnalizuje pogorszenie wiarygodności kredytowej kraju.

Jak nastroje na światowych rynkach (USA, Niemcy) wpływają na polski dług?

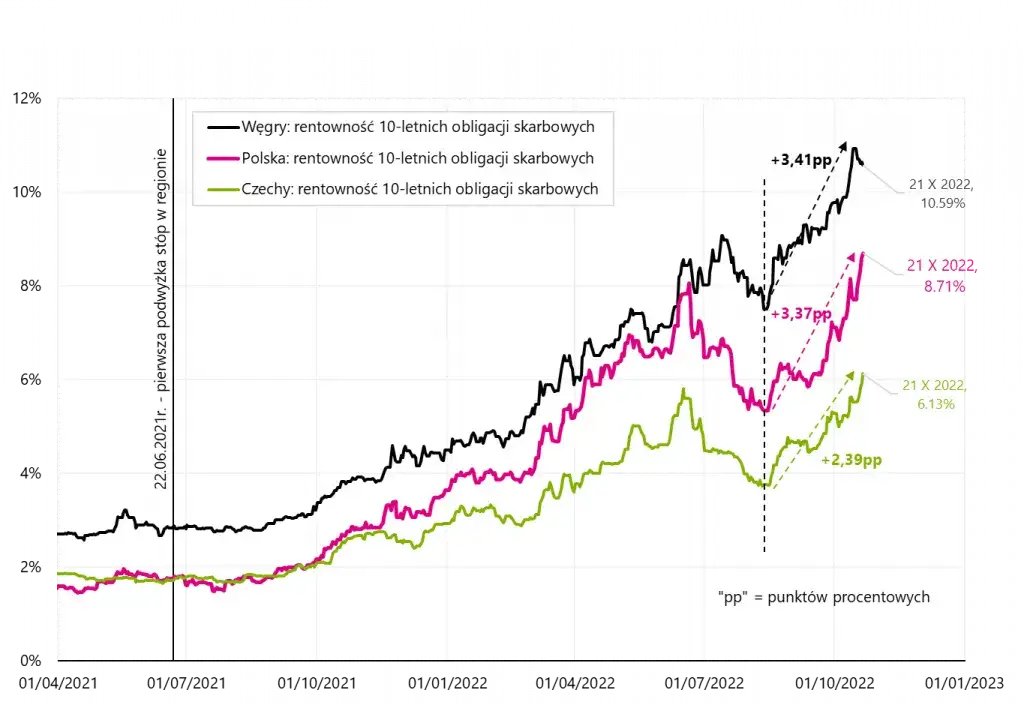

Polska gospodarka i rynek finansowy są integralną częścią globalnego systemu, dlatego nastroje na światowych rynkach mają znaczący wpływ na rentowność polskich obligacji. Rentowność naszych obligacji jest silnie skorelowana z rentownością obligacji rynków bazowych, takich jak niemieckie Bundy czy amerykańskie T-Bonds. Jeśli rentowność tych obligacji rośnie, często pociąga to za sobą wzrost rentowności obligacji na rynkach wschodzących, w tym w Polsce. Globalne wydarzenia, takie jak decyzje Rezerwy Federalnej (Fed) czy Europejskiego Banku Centralnego (EBC), zmiany w polityce handlowej, czy kryzysy geopolityczne, mogą wywoływać fale awersji do ryzyka, co skutkuje odpływem kapitału z rynków wschodzących i wzrostem rentowności ich długu. To pokazuje, jak ważne jest monitorowanie globalnej sytuacji, nawet jeśli skupiamy się na lokalnych inwestycjach.

Jak rentowność 10-letnich obligacji wpływa na Twoje finanse i gospodarkę?

Wpływ rentowności na oprocentowanie kredytów hipotecznych (WIBOR/WIRON)

Rentowność obligacji 10-letnich, choć pozornie odległa od codziennych finansów, ma bardzo realny wpływ na oprocentowanie kredytów hipotecznych. Jest ona bowiem ściśle powiązana z oczekiwaniami co do przyszłych stóp procentowych, które z kolei stanowią podstawę dla wskaźników takich jak WIBOR (a w przyszłości WIRON). Kiedy rentowność obligacji długoterminowych rośnie, sygnalizuje to, że rynek spodziewa się wyższych stóp procentowych w przyszłości. Banki, ustalając oprocentowanie kredytów hipotecznych, biorą pod uwagę te oczekiwania, co może prowadzić do wzrostu kosztów kredytu dla konsumentów. Dla mnie, jako obserwatora rynku, jest to jeden z najbardziej namacalnych przykładów wpływu rynku długu na życie przeciętnego Kowalskiego.

Jak interpretować rentowność obligacji przy budowie własnego portfela inwestycyjnego?

Dla inwestorów indywidualnych analiza rentowności obligacji 10-letnich to cenne narzędzie do podejmowania świadomych decyzji. Pamiętaj, że obligacje to nie tylko źródło dochodu, ale też sygnał rynkowy:

- Ocena ryzyka rynkowego: Rosnąca rentowność obligacji może sygnalizować wzrost ryzyka w gospodarce (np. inflacyjnego, fiskalnego) lub oczekiwania na podwyżki stóp procentowych. Może to być sygnał do ostrożniejszego podejścia do inwestycji.

- Dywersyfikacja portfela: Obligacje skarbowe są często traktowane jako bezpieczna przystań. W okresach niepewności na rynkach akcji, wzrost zainteresowania obligacjami może stabilizować portfel. Analizuj rentowność, aby ocenić ich atrakcyjność w danym momencie.

- Decyzje o alokacji aktywów: Wysoka rentowność obligacji może sprawić, że staną się one atrakcyjną alternatywą dla akcji, szczególnie jeśli perspektywy dla rynku kapitałowego są niepewne. Niska rentowność może natomiast skłaniać do poszukiwania wyższych stóp zwrotu w innych klasach aktywów.

- Oczekiwania inflacyjne: Porównując rentowność obligacji nominalnych z obligacjami indeksowanymi inflacją, możesz wywnioskować, jakie są rynkowe oczekiwania co do przyszłej inflacji. To kluczowa informacja dla planowania długoterminowych inwestycji.

Obligacje jako barometr gospodarki: co mówią nam o przyszłości?

Rentowność obligacji 10-letnich jest powszechnie uznawana za jeden z najlepszych wskaźników wyprzedzających dla gospodarki. Jej ruchy mogą prognozować przyszłe trendy ekonomiczne. Na przykład, gdy rentowność obligacji długoterminowych spada poniżej rentowności obligacji krótkoterminowych (tzw. inwersja krzywej rentowności), często jest to historyczny sygnał zbliżającej się recesji. Z kolei wzrost rentowności może wskazywać na oczekiwania rynkowe co do ożywienia gospodarczego i wzrostu inflacji. Analizując te wskaźniki, możemy próbować odczytać, czy rynek spodziewa się spowolnienia, czy przyspieszenia wzrostu, a także jakie są oczekiwania inflacyjne. To dla mnie bezcenna wiedza przy ocenie makroekonomicznej.

Rentowność obligacji 10-letnich: analiza historyczna i prognozy

Najważniejsze trendy rentowności w Polsce na przestrzeni ostatniej dekady

Rentowność polskich 10-letnich obligacji skarbowych (seria DS) w ostatniej dekadzie charakteryzowała się dużą zmiennością, odzwierciedlając zarówno globalne zawirowania, jak i lokalne decyzje gospodarcze. Widzieliśmy okresy niskich rentowności, szczególnie w czasach luźnej polityki monetarnej i niskiej inflacji, ale także gwałtowne wzrosty, zwłaszcza w obliczu rosnącej inflacji i zacieśniania polityki przez RPP. Na początku 2024 roku rentowność oscylowała w okolicach 5,2-5,4%, co było wynikiem utrzymującej się podwyższonej inflacji i ostrożności banku centralnego. Wahania w ciągu roku były naturalną reakcją na publikowane dane makroekonomiczne, decyzje RPP oraz dynamiczną sytuację geopolityczną.

Co mówią analitycy? Scenariusze dla rentowności na najbliższe kwartały

Patrząc w przyszłość, analitycy rynkowi przewidują stopniową stabilizację i potencjalny spadek rentowności polskich 10-letnich obligacji. Prognozy na rok 2026 wskazują, że rentowność może spaść w okolice 4,5-4,8%. Ten scenariusz opiera się na założeniu, że inflacja zostanie opanowana, a główne banki centralne, w tym NBP, rozpoczną cykl obniżek stóp procentowych. Jest to optymistyczny scenariusz, który zakłada powrót do bardziej przewidywalnego otoczenia makroekonomicznego. Jako Jacek Grabowski, zawsze podchodzę do prognoz z pewną rezerwą, pamiętając o ich warunkowości.

Potencjalne ryzyka i szanse: na co zwrócić uwagę w 2026 roku?

Mimo optymistycznych prognoz, rok 2026 niesie ze sobą zarówno ryzyka, jak i szanse, które mogą wpłynąć na realizację scenariuszy dla rentowności obligacji:

-

Ryzyka:

- Sytuacja geopolityczna: Dalsza eskalacja konfliktów regionalnych lub globalnych może wywołać awersję do ryzyka, prowadząc do wzrostu rentowności.

- Trwała inflacja: Jeśli inflacja okaże się bardziej uporczywa niż obecnie się zakłada, banki centralne mogą być zmuszone do utrzymywania wyższych stóp procentowych, co przełoży się na wyższe rentowności obligacji.

- Pogorszenie finansów publicznych: Niespodziewany wzrost deficytu budżetowego lub zadłużenia może podważyć zaufanie inwestorów.

-

Szanse:

- Szybkie opanowanie inflacji: Skuteczna walka z inflacją może przyspieszyć cykl obniżek stóp, co pozytywnie wpłynie na ceny obligacji i obniży ich rentowność.

- Stabilizacja globalna: Poprawa nastrojów na rynkach światowych i spadek globalnej awersji do ryzyka może sprzyjać napływowi kapitału na rynki wschodzące, w tym do Polski.

Obliczanie i analiza rentowności obligacji: praktyczne wskazówki

Podstawowy wzór na rentowność w terminie do wykupu (YTM): wyjaśnienie krok po kroku

Rentowność w terminie do wykupu (ang. Yield to Maturity, YTM) to jeden z najważniejszych wskaźników dla obligacji, który dostarcza całkowitego zwrotu, jakiego inwestor może oczekiwać, jeśli utrzyma obligację do terminu jej wykupu. YTM uwzględnia nie tylko oprocentowanie kuponowe, ale także cenę zakupu obligacji (czy kupiliśmy ją z dyskontem, czy z premią), wartość nominalną oraz czas pozostały do wykupu. Jest to wskaźnik, który pozwala porównywać atrakcyjność różnych obligacji, niezależnie od ich ceny rynkowej czy oprocentowania kuponowego. Wyższa wartość YTM oznacza potencjalnie wyższy zwrot, ale często wiąże się też z wyższym ryzykiem. Zawsze patrzę na YTM jako na kompleksową miarę atrakcyjności inwestycji w obligacje.

Gdzie szukać wiarygodnych i aktualnych danych o rentowności polskich obligacji?

Dostęp do aktualnych i wiarygodnych danych jest kluczowy dla każdego inwestora. Oto miejsca, gdzie ja zazwyczaj szukam informacji o rentowności polskich obligacji skarbowych:

- Strona internetowa Narodowego Banku Polskiego (NBP): NBP regularnie publikuje statystyki i dane dotyczące rynku finansowego, w tym rentowności obligacji.

- Ministerstwo Finansów: Na stronach MF można znaleźć informacje o emisjach obligacji, harmonogramach przetargów i często również dane historyczne.

- Giełda Papierów Wartościowych w Warszawie (GPW): W sekcji dotyczącej Catalyst (rynek obligacji) znajdziesz notowania i dane o rentownościach obligacji korporacyjnych i skarbowych.

- Renomowane portale finansowe: Serwisy takie jak Bloomberg, Reuters, Investing.com czy polskie portale ekonomiczne (np. Bankier.pl, Stooq.pl) oferują aktualne notowania, wykresy i narzędzia analityczne.

- Raporty domów maklerskich i analityków: Wielu analityków rynkowych publikuje regularne raporty z prognozami i analizami rynku długu.

Przeczytaj również: Jak inwestować w fundusze? Przewodnik krok po kroku dla każdego

Najczęstsze błędy popełniane przy analizie rentowności i jak ich unikać

Jako Jacek Grabowski, widziałem wiele błędów popełnianych przez inwestorów. Oto najczęstsze z nich i moje wskazówki, jak ich unikać:

- Ignorowanie inflacji: Skupianie się wyłącznie na nominalnej rentowności to pułapka. Zawsze oceniaj realną rentowność, czyli nominalną rentowność pomniejszoną o inflację. Jeśli nominalna rentowność wynosi 5%, a inflacja 6%, realnie tracisz.

- Brak kontekstu rynkowego: Nie analizuj rentowności w oderwaniu od szerszej sytuacji makroekonomicznej (stopy procentowe, polityka fiskalna, globalne nastroje). Pojedyncza wartość rentowności niewiele mówi bez kontekstu.

- Skupianie się wyłącznie na bieżącej rentowności: Rentowność jest dynamiczna. Ważniejsze jest zrozumienie, co wpływa na jej zmiany i jakie są prognozy, niż tylko aktualny odczyt. Analizuj trendy, a nie tylko punkty.

- Pomijanie ryzyka kredytowego: Chociaż obligacje skarbowe są generalnie uważane za bezpieczne, w przypadku obligacji korporacyjnych ryzyko niewypłacalności emitenta jest realne. Wyższa rentowność często oznacza wyższe ryzyko. Zawsze oceniaj wiarygodność emitenta.

- Brak zrozumienia odwrotnej zależności ceny i rentowności: Wielu inwestorów zapomina, że wzrost rentowności oznacza spadek ceny obligacji, co może prowadzić do strat, jeśli zdecydujesz się sprzedać obligację przed terminem wykupu.