Rentowność obligacji USA klucz do zrozumienia globalnych finansów i Twoich inwestycji

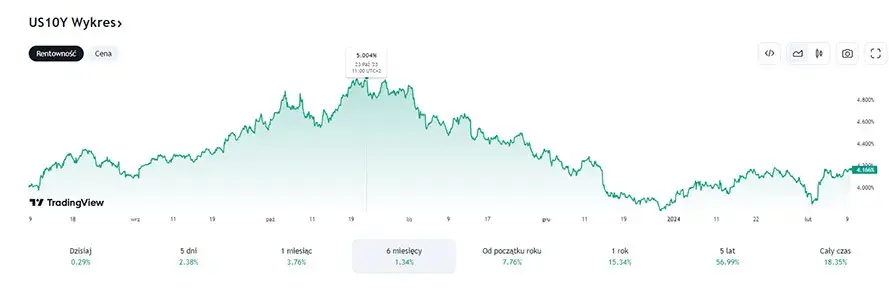

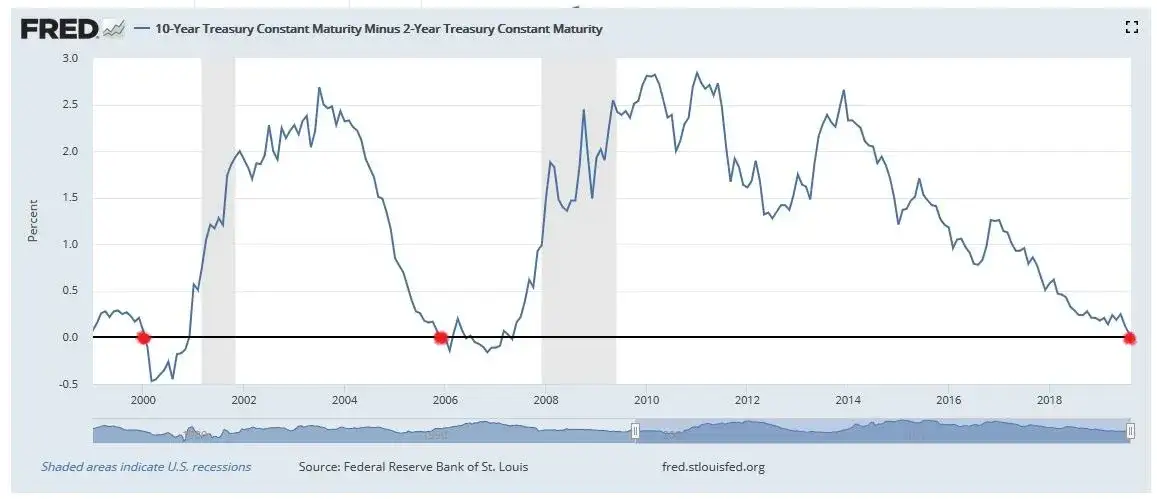

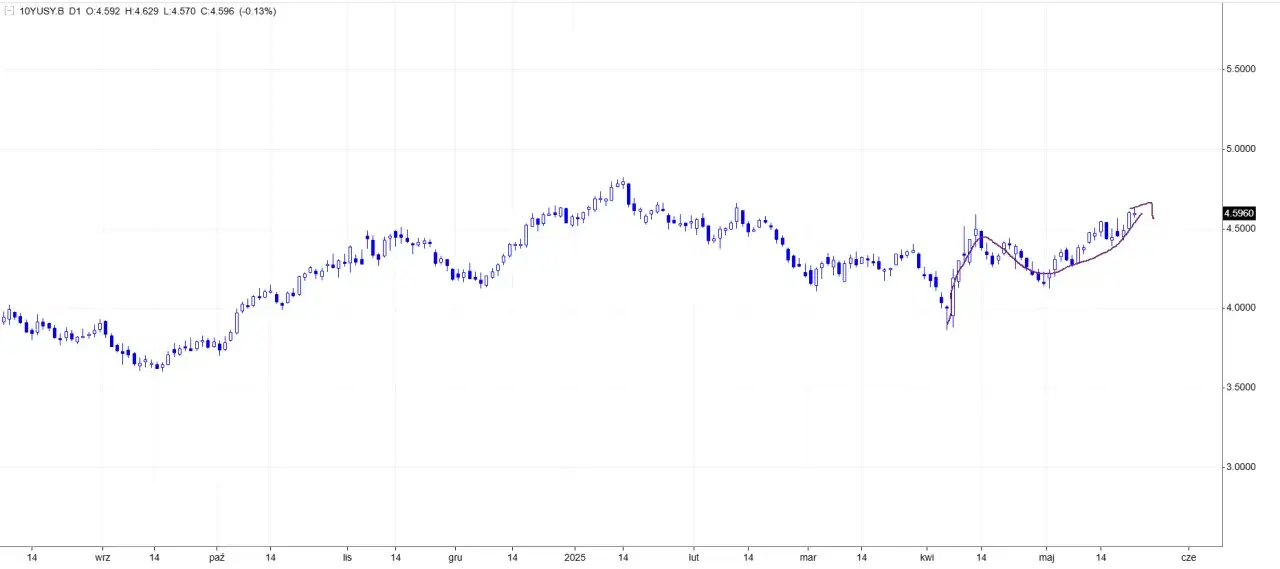

- Rentowność 10-letnich obligacji USA oscyluje wokół 4,0-4,3%, a odwrócona krzywa dochodowości sygnalizuje niepewność rynkową.

- Polityka Rezerwy Federalnej (FED) i oczekiwania dotyczące obniżek stóp procentowych są głównymi czynnikami zmienności na rynku długu.

- Inflacja ma kluczowy wpływ na realną stopę zwrotu z obligacji, erodując potencjalne zyski.

- Dla polskiego inwestora istotne jest ryzyko walutowe (kurs USD/PLN), które może znacząco wpłynąć na ostateczny wynik inwestycji.

- Najpopularniejszą metodą inwestowania w amerykańskie obligacje z Polski są fundusze ETF, dostępne przez krajowe domy maklerskie.

Rentowność obligacji USA dlaczego to kluczowy temat w finansach?

Rentowność amerykańskich obligacji skarbowych jest powszechnie uznawana za globalny benchmark ceny pieniądza. Dzieje się tak, ponieważ Stany Zjednoczone są największą gospodarką świata, a dolar amerykański pełni funkcję głównej waluty rezerwowej. Wahania rentowności obligacji USA wpływają na koszt kredytu dla rządów i firm na całym świecie, kształtują wyceny innych aktywów, a także determinują kierunki przepływu kapitału, co czyni je barometrem globalnej kondycji finansowej.

Dla polskiego inwestora, niezależnie od tego, czy inwestuje bezpośrednio w obligacje USA, czy w inne aktywa, zmiany na rynku długu amerykańskiego mają bezpośrednie konsekwencje. Globalne przepływy kapitału, często napędzane różnicami w rentownościach, mogą wpływać na siłę złotego, a także na wyceny akcji i obligacji na naszym rodzimym rynku. Co więcej, koszt kredytu dla polskich firm i rządu również jest pośrednio powiązany z tym, co dzieje się za oceanem, co ostatecznie może przekładać się na kondycję całej gospodarki i, w konsekwencji, na nasze portfele.

Obecnie obserwujemy zjawisko odwróconej krzywej dochodowości, co oznacza, że krótkoterminowe obligacje (np. 2-letnie) oferują wyższą rentowność niż długoterminowe (np. 10-letnie). Jak wskazują dane, rentowność 10-letnich obligacji USA oscyluje w okolicach 4,0-4,3%, podczas gdy krótsze terminy mogą oferować nieco więcej. Historycznie, taka sytuacja była często postrzegana jako wiarygodny sygnał zbliżającej się recesji gospodarczej, budząc niepokój wśród inwestorów i analityków. Jest to dla mnie sygnał, że rynek antycypuje spowolnienie gospodarcze i w przyszłości niższe stopy procentowe.

Rentowność obligacji amerykańskich od A do Z: podstawowe pojęcia

Obligacja to rodzaj dłużnego papieru wartościowego, który potwierdza, że pożyczyliśmy pieniądze emitentowi (np. państwu lub firmie), a on zobowiązuje się do ich zwrotu wraz z odsetkami w określonym terminie. W przeciwieństwie do akcji, która reprezentuje udział własnościowy w spółce i daje prawo do dywidendy oraz wpływu na zarządzanie, obligacja jest formą długu. Inwestor kupujący obligację staje się wierzycielem, a jego zyski pochodzą z odsetek (kuponów) oraz potencjalnie z różnicy między ceną zakupu a ceną wykupu. Kluczową zasadą na rynku długu jest odwrotna zależność między ceną obligacji a jej rentownością (yield). Kiedy cena obligacji na rynku wtórnym rośnie, jej rentowność spada, i odwrotnie spadek ceny obligacji oznacza wzrost jej rentowności. Wynika to z faktu, że rentowność jest miarą rocznego zwrotu w stosunku do aktualnej ceny rynkowej obligacji, a nie jej wartości nominalnej.

- T-Bills (Treasury Bills): Są to krótkoterminowe obligacje skarbowe USA o terminach zapadalności do jednego roku (np. 4, 8, 13, 17, 26 lub 52 tygodnie). Sprzedawane są z dyskontem, co oznacza, że kupujemy je taniej niż ich wartość nominalna, a zyskujemy na tym, że w dniu wykupu otrzymujemy pełną wartość nominalną. Nie wypłacają regularnych odsetek. Są przeznaczone dla inwestorów szukających bardzo bezpiecznych, krótkoterminowych lokat kapitału.

- T-Notes (Treasury Notes): To średnioterminowe obligacje skarbowe USA, zazwyczaj o terminach zapadalności 2, 3, 5, 7 lub 10 lat. Wypłacają stałe odsetki (kupony) co pół roku. Są popularne wśród szerokiego grona inwestorów, od indywidualnych po instytucjonalnych, którzy szukają stabilnego dochodu i umiarkowanego ryzyka.

- T-Bonds (Treasury Bonds): Są to długoterminowe obligacje skarbowe USA, z terminami zapadalności 20 lub 30 lat. Podobnie jak T-Notes, wypłacają stałe odsetki co pół roku. Ze względu na długi termin zapadalności, są bardziej wrażliwe na zmiany stóp procentowych, ale oferują stabilny dochód przez długi okres. Są często wybierane przez instytucje, fundusze emerytalne i inwestorów o długoterminowym horyzoncie.

Decyzje FED: Jak kształtują Twoje potencjalne zyski z obligacji?

Polityka stóp procentowych Rezerwy Federalnej (FED) ma fundamentalny wpływ na rentowność obligacji. Po agresywnym cyklu podwyżek stóp w latach 2022-2023, mającym na celu opanowanie inflacji, FED utrzymuje stopy na podwyższonym poziomie. Kiedy FED podnosi stopy, nowe emisje obligacji muszą oferować wyższe oprocentowanie, aby być atrakcyjne, co z kolei obniża ceny obligacji już istniejących na rynku i podnosi ich rentowność. Właśnie dlatego decyzje FED są tak bacznie obserwowane przez cały rynek finansowy.Obecnie rynek z niecierpliwością oczekuje na pierwsze obniżki stóp procentowych, jednak ich termin pozostaje niepewny i jest uzależniony od napływających danych makroekonomicznych. Każdy komunikat prezesa FED, Jerome'a Powella, a także protokoły z posiedzeń FOMC (Federal Open Market Committee), mają natychmiastowy wpływ na notowania rentowności. Oczekiwania dotyczące przyszłych ruchów FED są kluczowym czynnikiem napędzającym zmienność na rynku długu. Jeśli rynek zaczyna wierzyć w rychłe obniżki, rentowności obligacji spadają, a ich ceny rosną, co może przynieść zyski posiadaczom obligacji.

Aby lepiej zrozumieć prognozy członków FED dotyczące przyszłych stóp procentowych, inwestorzy często analizują tzw. "dot plot". Jest to wykres punktowy, publikowany co kwartał, który pokazuje anonimowe prognozy każdego członka FOMC dotyczące poziomu stóp procentowych na koniec bieżącego roku i w kolejnych latach. Chociaż nie jest to oficjalna prognoza FED, "dot plot" dostarcza cennych wskazówek na temat przyszłego kierunku polityki monetarnej i jest ważnym narzędziem w interpretacji nastrojów w banku centralnym.

Inflacja i dane makro: cisi bohaterowie wpływający na oprocentowanie obligacji

Wysoka inflacja jest największym wrogiem posiadaczy obligacji, ponieważ eroduje realną wartość ich zysków. Jeśli rentowność nominalna obligacji wynosi 4%, a inflacja 3%, to realna stopa zwrotu wynosi zaledwie 1%. W przypadku, gdy inflacja przewyższa rentowność nominalną, inwestor realnie traci na wartości swojego kapitału. Dlatego tak ważne jest, aby inwestorzy zawsze brali pod uwagę realną stopę zwrotu (rentowność minus inflacja) jako prawdziwy miernik zysku. Mimo spadku inflacji w USA z jej szczytowych poziomów, nadal pozostaje ona istotnym czynnikiem ryzyka, który może znacząco wpłynąć na atrakcyjność obligacji.

Kluczowe dane makroekonomiczne, takie jak wskaźniki zatrudnienia, dane o wzroście PKB, wskaźniki aktywności gospodarczej (np. PMI), a także oczywiście wskaźniki inflacji (CPI, PCE), mają ogromny wpływ na rynek długu i oczekiwania dotyczące polityki FED. Silne dane gospodarcze mogą sugerować, że FED będzie miał większe pole manewru do utrzymywania stóp procentowych na wyższym poziomie lub ich wolniejszego obniżania, co zazwyczaj prowadzi do wzrostu rentowności obligacji. Z kolei słabe dane mogą wzmocnić oczekiwania na obniżki stóp, co skutkuje spadkiem rentowności. Jako inwestor, zawsze zwracam uwagę na te publikacje, ponieważ potrafią one wywołać natychmiastowe reakcje na rynkach.

Ryzyko, o którym musisz wiedzieć: perspektywa inwestora z Polski

Inwestując w obligacje, musimy być świadomi ryzyka stopy procentowej. Jest to ryzyko, że wartość obligacji spadnie, gdy stopy procentowe na rynku wzrosną. Dzieje się tak, ponieważ nowo emitowane obligacje oferują wyższe oprocentowanie, co sprawia, że starsze, niżej oprocentowane obligacje stają się mniej atrakcyjne i ich cena rynkowa musi spaść, aby ich rentowność zrównała się z rynkową. Im dłuższy termin do wykupu obligacji, tym jest ona bardziej wrażliwa na zmiany stóp procentowych. Zawsze należy to brać pod uwagę, zwłaszcza w środowisku zmiennych stóp.

Dla polskiego inwestora kluczowe jest również ryzyko walutowe. Inwestując w obligacje denominowane w dolarach amerykańskich, jesteśmy narażeni na wahania kursu USD/PLN. Wzrost wartości dolara amerykańskiego wobec złotówki może znacząco podnieść nasz zysk z inwestycji, ponieważ po przeliczeniu na złotówki otrzymamy więcej. Jednak jego spadek może zniwelować lub nawet przewyższyć zyski z odsetek, prowadząc do straty. W ostatnim roku kurs USD/PLN charakteryzował się znaczną zmiennością, co podkreśla wagę tego ryzyka. Z perspektywy polskiego inwestora, ryzyko walutowe często jest dominującym czynnikiem wpływającym na ostateczny wynik inwestycji w zagraniczne aktywa.

Porównując rentowność i ryzyko amerykańskich obligacji z polskimi obligacjami skarbowymi, musimy uwzględnić kilka czynników. Chociaż polskie obligacje mogą czasami oferować nominalnie wyższe oprocentowanie, inwestorzy muszą uwzględnić różnice w ryzyku kredytowym obu krajów. Stany Zjednoczone, jako emitent, są powszechnie uznawane za bezpieczniejszego dłużnika niż Polska. Ponadto, inwestując w polskie obligacje, eliminujemy ryzyko walutowe (dla inwestora w PLN). Natomiast obligacje USA oferują dywersyfikację i dostęp do największego i najbardziej płynnego rynku długu na świecie. Wybór zależy od indywidualnej tolerancji na ryzyko i horyzontu inwestycyjnego.Jak w praktyce zainwestować w amerykańskie obligacje z Polski?

Dla polskiego inwestora detalicznego najprostszą i najbardziej zdywersyfikowaną drogą do inwestowania w amerykańskie obligacje są fundusze ETF (Exchange Traded Funds). ETF-y to fundusze inwestycyjne notowane na giełdzie, które replikują indeksy amerykańskich obligacji, co oznacza, że poprzez zakup jednego ETF-u inwestujemy w koszyk wielu obligacji. Wiele z nich jest notowanych na europejskich giełdach (np. we Frankfurcie czy Londynie), co ułatwia dostęp i minimalizuje koszty transakcyjne. Przykładem może być iShares $ Treasury Bond 7-10yr UCITS ETF, który daje ekspozycję na obligacje o średnim terminie zapadalności.- Termin zapadalności: Zdecyduj, czy interesują Cię obligacje krótkoterminowe (mniej wrażliwe na zmiany stóp, ale z niższą rentownością), średnioterminowe (kompromis) czy długoterminowe (wyższa rentowność, ale większe ryzyko stopy procentowej).

- Koszty (TER): Zwróć uwagę na wskaźnik Total Expense Ratio (TER), który określa roczne koszty zarządzania funduszem. Im niższy, tym lepiej.

- Płynność: Wybierz ETF o dużej płynności, aby łatwo kupować i sprzedawać jednostki.

- Waluta bazowa i zabezpieczenie walutowe: Sprawdź, czy ETF jest denominowany w USD czy ma wersję zabezpieczoną walutowo (hedged) do EUR lub PLN, jeśli chcesz zminimalizować ryzyko kursowe.

Alternatywą jest bezpośredni zakup obligacji lub ETF-ów na amerykańskie obligacje przez dom maklerski, który oferuje dostęp do rynków zagranicznych. Większość polskich domów maklerskich, takich jak XTB, mBank czy BOŚ, umożliwia handel instrumentami notowanymi na giełdach w USA lub w Europie. Bezpośredni zakup pojedynczych obligacji skarbowych USA jest zazwyczaj opcją dla bardziej zaawansowanych inwestorów, którzy dysponują większym kapitałem i chcą mieć precyzyjną kontrolę nad swoim portfelem długu. Dla większości inwestorów detalicznych ETF-y są znacznie prostszym i bardziej efektywnym kosztowo rozwiązaniem.