W dzisiejszym świecie biznesu, gdzie każda transakcja wymaga odpowiedniego udokumentowania, często pojawia się pytanie: czy mogę wystawić rachunek zamiast faktury? To fundamentalne zagadnienie, które dotyczy zarówno drobnych przedsiębiorców, freelancerów, jak i osób prowadzących działalność nierejestrowaną. W tym artykule, jako Jacek Grabowski, pomogę Ci zrozumieć kluczowe różnice między tymi dwoma dokumentami, wyjaśnię, kiedy możesz legalnie posłużyć się rachunkiem, a kiedy faktura jest absolutnie niezbędna, a także jak nadchodzący KSeF wpłynie na te zasady.

Rachunek czy faktura kluczowa różnica to VAT, a wybór zależy od Twojego statusu podatkowego

- Rachunek mogą wystawiać przedsiębiorcy zwolnieni z VAT oraz osoby fizyczne bez działalności gospodarczej (np. umowy cywilnoprawne, działalność nierejestrowana).

- Główna różnica: rachunek nie zawiera informacji o VAT, faktura VAT musi je posiadać.

- KSeF (obowiązkowy od 2026 r.) nie obejmie rachunków, ale wystawcy rachunków będą musieli być gotowi na wystawienie faktury ustrukturyzowanej w KSeF na żądanie nabywcy będącego podatnikiem.

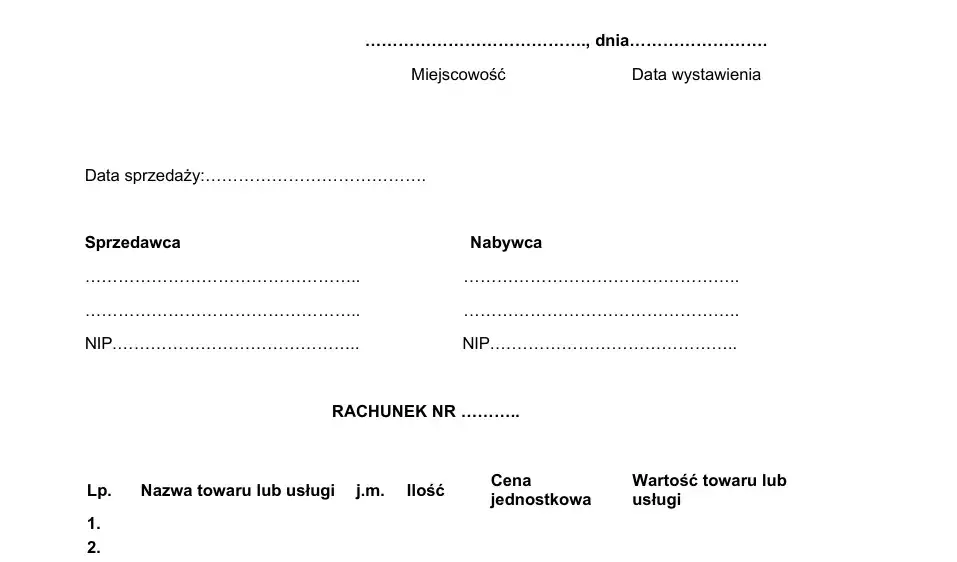

- Prawidłowy rachunek musi zawierać dane stron, datę, numer, opis towaru/usługi, ceny jednostkowe, sumę należności i podpis wystawcy.

- Rachunek wystawia się na żądanie klienta w ciągu 7 dni, chyba że żądanie nastąpi po 3 miesiącach od końca miesiąca transakcji.

Rachunek czy faktura? Kluczowe różnice, które musisz znać

Zacznijmy od sedna sprawy. Podstawowa różnica między rachunkiem a fakturą, która decyduje o możliwości ich wystawienia, sprowadza się do podatku VAT. Faktura VAT jest dokumentem przeznaczonym dla czynnych podatników VAT, którzy są zobowiązani do rozliczania tego podatku. Musi ona zawierać szczegółowe informacje o cenie netto, stawce VAT, kwocie VAT oraz cenie brutto. Bez tych elementów faktura nie spełnia swojej roli. Rachunek natomiast to dokument uproszczony. Nie znajdziesz na nim informacji o VAT, a jedynie cenę jednostkową i sumę należności. Jest on przeznaczony dla podmiotów, które z różnych przyczyn nie są płatnikami VAT. Zatem, jeśli jesteś czynnym podatnikiem VAT, wystawienie faktury jest Twoim obowiązkiem. Jeśli natomiast korzystasz ze zwolnienia z VAT, rachunek może być dla Ciebie odpowiednim rozwiązaniem.Kto może legalnie wystawić rachunek zamiast faktury?

Możliwość wystawienia rachunku zamiast faktury nie jest uniwersalna i dotyczy ściśle określonych grup podmiotów. Jako ekspert, zawsze podkreślam, że kluczowe jest zrozumienie Twojego statusu podatkowego, aby uniknąć błędów. Przyjrzyjmy się, kto dokładnie może skorzystać z tej opcji.

Przedsiębiorcy na zwolnieniu z VAT: Twoje prawa i obowiązki

Jeśli prowadzisz działalność gospodarczą, ale korzystasz ze zwolnienia z VAT czy to podmiotowego (ze względu na nieprzekroczenie limitu przychodów, który do końca 2025 r. wynosi 200 000 zł, a od 1 stycznia 2026 r. ma wzrosnąć do 240 000 zł), czy przedmiotowego (z uwagi na specyfikę świadczonych usług lub sprzedawanych towarów) masz prawo wystawić rachunek. To bardzo wygodne rozwiązanie, które upraszcza rozliczenia. Pamiętaj jednak o ważnym wyjątku: jeśli nabywca Twojej usługi lub towaru jest innym podatnikiem i zażąda wystawienia faktury, masz obowiązek to zrobić. Takie żądanie może zostać zgłoszone w ciągu 3 miesięcy od końca miesiąca, w którym doszło do transakcji.

Osoby fizyczne bez firmy: umowy o dzieło i zlecenie a dokumentowanie przychodów

Osoby fizyczne, które nie prowadzą działalności gospodarczej, a osiągają przychody na podstawie umów cywilnoprawnych, takich jak umowa o dzieło czy umowa zlecenie, również mogą wystawiać rachunki. W tym przypadku rachunek służy do udokumentowania wykonanej pracy i otrzymanego wynagrodzenia. Ważne jest, że rachunek wystawia się na żądanie nabywcy usługi. Jest to standardowa praktyka, która pozwala na transparentne rozliczenie stron umowy.Działalność nierejestrowana jako furtka do wystawiania rachunków

Działalność nierejestrowana to świetna opcja dla tych, którzy dopiero testują swój pomysł na biznes lub prowadzą go w niewielkim zakresie. Możesz ją prowadzić, jeśli miesięczny przychód nie przekracza 75% kwoty minimalnego wynagrodzenia i nie prowadziłeś działalności gospodarczej w ciągu ostatnich 60 miesięcy. W przypadku działalności nierejestrowanej rachunek jest podstawową i najczęściej stosowaną formą dokumentowania przychodu. To proste i intuicyjne rozwiązanie, które pozwala skupić się na rozwijaniu pomysłu, a nie na skomplikowanej biurokracji.

Jak poprawnie wystawić rachunek krok po kroku?

Wystawienie rachunku może wydawać się proste, ale kluczowe jest, aby zawierał on wszystkie wymagane elementy. Niezgodność z przepisami może prowadzić do problemów, dlatego zawsze zalecam dbałość o szczegóły. Przyjrzyjmy się, co musi znaleźć się w prawidłowo wystawionym rachunku.

Niezbędne elementy rachunku: checklista zgodna z Ordynacją podatkową

Zgodnie z Ordynacją podatkową, aby rachunek był ważny i poprawny, musi zawierać co najmniej następujące elementy:

- Imiona i nazwiska (lub nazwy) oraz adresy sprzedawcy i nabywcy pełne dane obu stron transakcji.

- Datę wystawienia i kolejny numer rachunku każdy rachunek powinien mieć unikalny numer, co ułatwia ewidencję.

- Określenie rodzaju i ilości towarów lub wykonanych usług precyzyjny opis przedmiotu transakcji.

- Ceny jednostkowe wartość pojedynczej sztuki towaru lub jednostki usługi.

- Ogólną sumę należności (wyrażoną liczbowo i słownie) kwota do zapłaty, zapisana zarówno cyframi, jak i słownie, co zwiększa bezpieczeństwo dokumentu.

- Podpis wystawcy potwierdzenie autentyczności dokumentu.

Dopilnowanie tych punktów gwarantuje, że Twój rachunek będzie zgodny z obowiązującymi przepisami.

Terminy, których musisz pilnować

Wystawienie rachunku na żądanie klienta również podlega określonym terminom. Zgodnie z przepisami, masz na to do 7 dni. Jeśli żądanie wystawienia rachunku zgłoszono przed wykonaniem usługi lub wydaniem towaru, termin ten liczy się od dnia wykonania usługi lub wydania towaru. Jeśli natomiast żądanie nastąpiło po transakcji, 7-dniowy termin liczy się od dnia zgłoszenia tego żądania. Pamiętaj, że obowiązek wystawienia rachunku ustaje, jeśli żądanie zostanie zgłoszone po upływie 3 miesięcy od końca miesiąca, w którym wykonano usługę lub wydano towar. Po tym czasie nie masz już obowiązku wystawiania tego dokumentu.

Nadchodzi rewolucja KSeF: Czy rachunki przetrwają?

Wprowadzenie Krajowego Systemu e-Faktur (KSeF) to jedna z największych zmian w polskim systemie rozliczania transakcji. Od 2026 roku KSeF stanie się obowiązkowy dla większości przedsiębiorców, co naturalnie rodzi pytania o przyszłość tradycyjnych rachunków. Jako Jacek Grabowski, mogę Cię zapewnić, że rachunki nie znikną, ale ich rola i zasady wystawiania w kontekście KSeF ulegną pewnym modyfikacjom.

KSeF w 2026 roku: Kogo obejmie i co to oznacza dla Twojej firmy?

Obowiązkowy KSeF zostanie wprowadzony stopniowo. Od 1 lutego 2026 r. obejmie największe firmy (te, których przychód w 2025 r. przekroczył 200 mln zł). Pozostali przedsiębiorcy będą musieli dostosować się do systemu od 1 kwietnia 2026 r. KSeF ma na celu ujednolicenie i uszczelnienie systemu fakturowania, co w dłuższej perspektywie ma przynieść korzyści zarówno państwu, jak i przedsiębiorcom. Oznacza to, że jeśli jesteś czynnym podatnikiem VAT, będziesz musiał wystawiać faktury ustrukturyzowane wyłącznie za pośrednictwem tego systemu.Czy rachunki trafią do Krajowego Systemu e-Faktur?

To bardzo ważne pytanie, na które mam dobrą wiadomość: rachunki nie trafią do Krajowego Systemu e-Faktur. KSeF jest przeznaczony do obsługi faktur ustrukturyzowanych, czyli dokumentów regulowanych ustawą o VAT. Rachunki natomiast są dokumentami regulowanymi przez Ordynację podatkową i pozostaną poza systemem KSeF. Oznacza to, że nadal będziesz mógł wystawiać je w tradycyjnej formie papierowej lub elektronicznej (np. jako plik PDF), bez konieczności przesyłania ich do KSeF.

Nowy obowiązek dla wystawców rachunków: Kiedy klient zażąda faktury, a Ty musisz ją wystawić w KSeF

Mimo że rachunki same w sobie nie będą częścią KSeF, wprowadzenie systemu niesie ze sobą nowy obowiązek dla przedsiębiorców zwolnionych z VAT, którzy je wystawiają. Jeśli nabywca Twojej usługi lub towaru jest podatnikiem (czyli prowadzi działalność gospodarczą) i zażąda wystawienia faktury, będziesz musiał wystawić ją jako fakturę ustrukturyzowaną w KSeF. To oznacza, że nawet jeśli na co dzień wystawiasz rachunki, musisz być przygotowany na obsługę KSeF w takich sytuacjach. Warto również wiedzieć, że faktury wystawiane dla konsumentów (osób fizycznych nieprowadzących działalności gospodarczej, czyli tzw. faktury B2C) nie będą objęte obowiązkowym KSeF, a ich wystawianie w systemie będzie dobrowolne.

Przeczytaj również: Stypendium szkolne: Co kupić i jak rozliczyć bez błędów?

Rachunek czy faktura? Praktyczne wskazówki dla Twojej sytuacji

Wybór odpowiedniego dokumentu rachunku czy faktury zależy od wielu czynników, przede wszystkim od Twojego statusu podatkowego i rodzaju transakcji. Aby ułatwić Ci podjęcie właściwej decyzji, przygotowałem kilka praktycznych scenariuszy i prostą ściągawkę.

Praktyczne scenariusze: freelancer, drobny przedsiębiorca, sprzedaż okazjonalna

- Freelancer na działalności nierejestrowanej: Jeśli świadczysz usługi jako freelancer i mieścisz się w limitach działalności nierejestrowanej, rachunek jest dla Ciebie idealnym rozwiązaniem. Jest prosty do wystawienia i nie wymaga skomplikowanych rozliczeń VAT.

- Drobny przedsiębiorca zwolniony z VAT: Prowadzisz małą firmę i korzystasz ze zwolnienia z VAT? Rachunek to Twoja podstawowa forma dokumentowania sprzedaży. Pamiętaj jednak, że na żądanie innego podatnika musisz wystawić fakturę (a od 2026 r. ustrukturyzowaną w KSeF).

- Sprzedaż okazjonalna przez osobę fizyczną: Sprzedajesz coś jednorazowo, np. używane przedmioty przez internet, i nie prowadzisz działalności gospodarczej? W takiej sytuacji, na żądanie kupującego, możesz wystawić prosty rachunek, aby udokumentować transakcję.

Twoja decyzja w pigułce: prosta ściągawka do szybkiego wyboru dokumentu

| Kiedy rachunek? | Kiedy faktura? |

|---|---|

| Jesteś przedsiębiorcą zwolnionym z VAT (limit przychodów). | Jesteś czynnym podatnikiem VAT. |

| Jesteś osobą fizyczną bez działalności gospodarczej (umowa o dzieło/zlecenie, działalność nierejestrowana). | Nabywca jest podatnikiem i żąda faktury (nawet jeśli jesteś zwolniony z VAT). |

| Nabywca jest osobą fizyczną nieprowadzącą działalności (konsumentem) i nie żąda faktury. | Transakcja dotyczy sprzedaży dla innego przedsiębiorcy (podatnika VAT). |

| Dokumentujesz sprzedaż, która nie podlega VAT. | Chcesz odliczyć VAT naliczony lub Twojemu klientowi zależy na odliczeniu VAT. |