W dzisiejszym dynamicznym świecie finansów, zrozumienie aktualnego oprocentowania produktów bankowych jest kluczowe dla każdego, kto chce mądrze zarządzać swoimi pieniędzmi. Ten artykuł dostarcza aktualnych i precyzyjnych danych o oprocentowaniu produktów Alior Banku zarówno oszczędnościowych, lokatowych, jak i kredytowych. Moim celem jest pomóc Ci w świadomym porównaniu oferty i podjęciu najlepszych decyzji finansowych na 2026 rok.

Aktualne oprocentowanie w Alior Banku kluczowe stawki i warunki na 2026 rok

- Konto Mega Oszczędnościowe oferuje promocyjne oprocentowanie do 7% dla nowych środków, jednak wymaga spełnienia określonych warunków, takich jak comiesięczne wpływy na konto osobiste.

- Lokaty terminowe, w tym "Lokata na Nowe Środki" (5-6% na 3-6 miesięcy) i "Lokata Mobilna", są regularnie aktualizowane, często z preferencyjnymi stawkami dla nowych środków lub użytkowników aplikacji.

- Kredyt gotówkowy w Alior Banku charakteryzuje się RRSO zaczynającym się od około 12-13%, a ostateczne warunki zależą od indywidualnej oceny zdolności kredytowej.

- Kredyt hipoteczny opiera się na stawce referencyjnej (np. WIRON) plus marża banku, która standardowo wynosi około 2-2,5 punktu procentowego, z możliwością obniżenia przy skorzystaniu z produktów dodatkowych.

- Wysokość oprocentowania zarówno depozytów, jak i kredytów jest silnie powiązana z poziomem stóp procentowych NBP oraz strategią promocyjną banku.

- Zawsze kluczowe jest dokładne zapoznanie się z regulaminami promocji, zwłaszcza w kontekście definicji "nowych środków" i okresu obowiązywania podwyższonego oprocentowania.

Stopy procentowe NBP mają bezpośredni wpływ na to, ile zarabiasz na swoich oszczędnościach i ile płacisz za pożyczone pieniądze. Kiedy NBP podnosi stopy, banki komercyjne, w tym Alior Bank, zazwyczaj podnoszą oprocentowanie lokat i kont oszczędnościowych, co jest dobrą wiadomością dla oszczędzających. Niestety, w tym samym czasie rosną też koszty kredytów, co odczuwają kredytobiorcy. Analogicznie, obniżki stóp NBP oznaczają niższe zyski z depozytów, ale też niższe raty kredytowe. To fundamentalna zależność, którą zawsze warto mieć na uwadze, analizując ofertę bankową.

Oszczędności w Alior Banku: gdzie zarobisz najwięcej?

Alior Bank oferuje różnorodne produkty oszczędnościowe, które mogą pomóc w pomnażaniu kapitału. Jednak, jak to często bywa w bankowości, ich opłacalność w dużej mierze zależy od spełnienia określonych warunków. Warto zatem dokładnie przyjrzeć się każdej propozycji, aby wybrać tę, która najlepiej odpowiada Twoim potrzebom i możliwościom.

Flagowym produktem oszczędnościowym Alior Banku jest Konto Mega Oszczędnościowe. To właśnie ono często przyciąga uwagę promocyjnym oprocentowaniem, które w ostatnim czasie sięgało do 7% w skali roku. Należy jednak pamiętać, że jest to stawka promocyjna, dostępna przez określony czas i zazwyczaj dla "nowych środków". Po zakończeniu okresu promocyjnego oprocentowanie standardowe jest znacznie niższe, co jest kluczową informacją dla każdego oszczędzającego.

Aby skorzystać z promocyjnego oprocentowania na Koncie Mega Oszczędnościowym (do 7%), należy spełnić kilka warunków, które Alior Bank precyzuje w regulaminie promocji. Z mojego doświadczenia wynika, że najczęściej są to:

- Otworzenie Konta Mega Oszczędnościowego wraz z Kontem Jakże Osobistym lub posiadanie już Konta Jakże Osobistego.

- Zapewnienie comiesięcznych wpływów na Konto Jakże Osobiste w określonej wysokości, np. minimum 2000 zł.

- Wniesienie "nowych środków" na Konto Mega Oszczędnościowe. Definicja "nowych środków" jest zawsze kluczowa i opisana w regulaminie.

- Często promocja skierowana jest do nowych klientów lub do klientów, którzy przez określony czas nie posiadali produktów oszczędnościowych w Alior Banku.

W kontekście promocji oszczędnościowych, Alior Bank zazwyczaj interpretuje "nowe środki" jako nadwyżkę kapitału ponad saldo na rachunkach oszczędnościowych i lokatach klienta w określonym dniu referencyjnym, poprzedzającym rozpoczęcie promocji. To oznacza, że aby skorzystać z podwyższonego oprocentowania, musisz wpłacić pieniądze, których wcześniej nie miałeś w Alior Banku, lub które przekraczają Twoje dotychczasowe saldo. Zawsze podkreślam, że dokładna definicja "nowych środków" znajduje się w regulaminie promocji i jest absolutnie kluczowa dla zrozumienia, czy kwalifikujesz się do oferty.

Muszę jasno zaznaczyć, że po zakończeniu okresu promocyjnego, na przykład po 3 czy 4 miesiącach, oprocentowanie na Koncie Mega Oszczędnościowym znacząco spada do standardowej stawki, która jest zazwyczaj symboliczna. Dlatego zawsze radzę moim klientom, aby aktywnie monitorowali datę zakończenia promocji i sprawdzali aktualne stawki standardowe. To pozwala na podjęcie decyzji, czy przenieść środki na inną, bardziej opłacalną ofertę.

Oprócz Konta Mega Oszczędnościowego, Alior Bank oferuje również tradycyjne lokaty terminowe. Wśród nich wyróżnia się "Lokata na Nowe Środki", której oprocentowanie w ostatnich kwartałach wahało się w okolicach 5-6% w skali roku, szczególnie dla okresów 3-6 miesięcy. Inną ciekawą opcją jest "Lokata Mobilna", która często kusi nieco wyższym oprocentowaniem na krótszy okres, ale jest dostępna wyłącznie dla użytkowników aplikacji mobilnej banku.

"Lokata na Nowe Środki" w Alior Banku jest skierowana do osób, które dysponują nowym kapitałem i chcą go ulokować na określony czas. Jak wspomniałem, jej typowe oprocentowanie oscyluje w granicach 5-6% w skali roku, a najkorzystniejsze warunki często dotyczą lokat zakładanych na 3 do 6 miesięcy. Jest to dobra opcja dla tych, którzy szukają stabilnego, choć krótkoterminowego, zysku z oszczędności, bez konieczności spełniania skomplikowanych warunków aktywności na koncie osobistym.

Z kolei "Lokata Mobilna" to produkt stworzony z myślą o klientach aktywnie korzystających z bankowości mobilnej. Jej główną cechą jest często wyższe promocyjne oprocentowanie w porównaniu do standardowych lokat, choć zazwyczaj oferowane jest na krótsze okresy, np. 1-3 miesiące. Dostępność wyłącznie przez aplikację mobilną sprawia, że jest to wygodna opcja dla osób ceniących sobie szybkie i intuicyjne zarządzanie finansami z poziomu smartfona.

| Nazwa lokaty | Kluczowe cechy i oprocentowanie |

|---|---|

| Lokata na Nowe Środki | Oprocentowanie w okolicach 5-6% dla nowych środków. Najczęściej na okresy 3-6 miesięcy. Wymaga wpłaty "nowych środków". |

| Lokata Mobilna | Często wyższe oprocentowanie promocyjne (np. 6-7%) na krótsze okresy (1-3 miesiące). Dostępna wyłącznie przez aplikację mobilną. |

| Standardowe lokaty terminowe | Niższe oprocentowanie (zazwyczaj poniżej 3-4%). Dostępne dla wszystkich środków i na różne okresy. Mniej restrykcyjne warunki. |

Kredyty w Alior Banku: ile kosztuje pożyczenie pieniędzy?

Przechodząc do tematu kredytów, muszę podkreślić, że zrozumienie rzeczywistych kosztów pożyczenia pieniędzy jest absolutnie kluczowe dla każdego kredytobiorcy. Niezależnie od tego, czy planujesz kredyt gotówkowy, czy hipoteczny, dokładna analiza oferty pozwoli Ci uniknąć nieprzyjemnych niespodzianek i wybrać najkorzystniejsze rozwiązanie.

Kiedy mówimy o kredytach gotówkowych, najważniejszym wskaźnikiem, na który zawsze zwracam uwagę, jest Rzeczywista Roczna Stopa Oprocentowania (RRSO). RRSO to kompleksowy wskaźnik, który uwzględnia nie tylko nominalne oprocentowanie, ale także wszystkie inne koszty związane z kredytem, takie jak prowizje, opłaty przygotowawcze czy koszty ubezpieczeń. Dla standardowych ofert kredytów gotówkowych w Alior Banku RRSO często zaczyna się od około 12-13%. Warto jednak śledzić promocje, takie jak "Pożyczka z gwarancją najniższej raty", które mogą znacząco obniżyć to oprocentowanie.

RRSO jest tak ważne, ponieważ w jego skład wchodzi oprocentowanie nominalne, prowizje za udzielenie kredytu, opłaty przygotowawcze, a także koszty ewentualnych ubezpieczeń czy innych produktów dodatkowych, które są wymagane lub oferowane wraz z kredytem. Dzięki temu, porównując RRSO różnych ofert, masz pełny obraz całkowitego kosztu kredytu. Pamiętaj, że ostateczna oferta i wysokość RRSO zawsze zależy od indywidualnej oceny Twojej zdolności kredytowej przez bank.

Aby uniknąć "ukrytych" kosztów w umowie kredytowej, zawsze radzę zwrócić uwagę na następujące punkty:

- Prowizje: Sprawdź, czy bank pobiera prowizję za udzielenie kredytu i w jakiej wysokości. Czasem prowizja jest wliczona w RRSO, ale warto ją wyodrębnić.

- Opłaty przygotowawcze: Niektóre banki naliczają opłaty za rozpatrzenie wniosku lub przygotowanie umowy.

- Koszty ubezpieczeń: Upewnij się, czy ubezpieczenie na życie lub od utraty pracy jest obowiązkowe, ile kosztuje i czy można z niego zrezygnować po jakimś czasie. Czasem ubezpieczenie jest warunkiem uzyskania niższej marży, ale jego koszt może przewyższyć korzyść.

- Dodatkowe produkty: Przeanalizuj, czy bank wymaga założenia konta osobistego, karty kredytowej czy innych produktów, które mogą generować dodatkowe opłaty.

- Warunki wcześniejszej spłaty: Zapoznaj się z ewentualnymi opłatami za wcześniejszą spłatę kredytu.

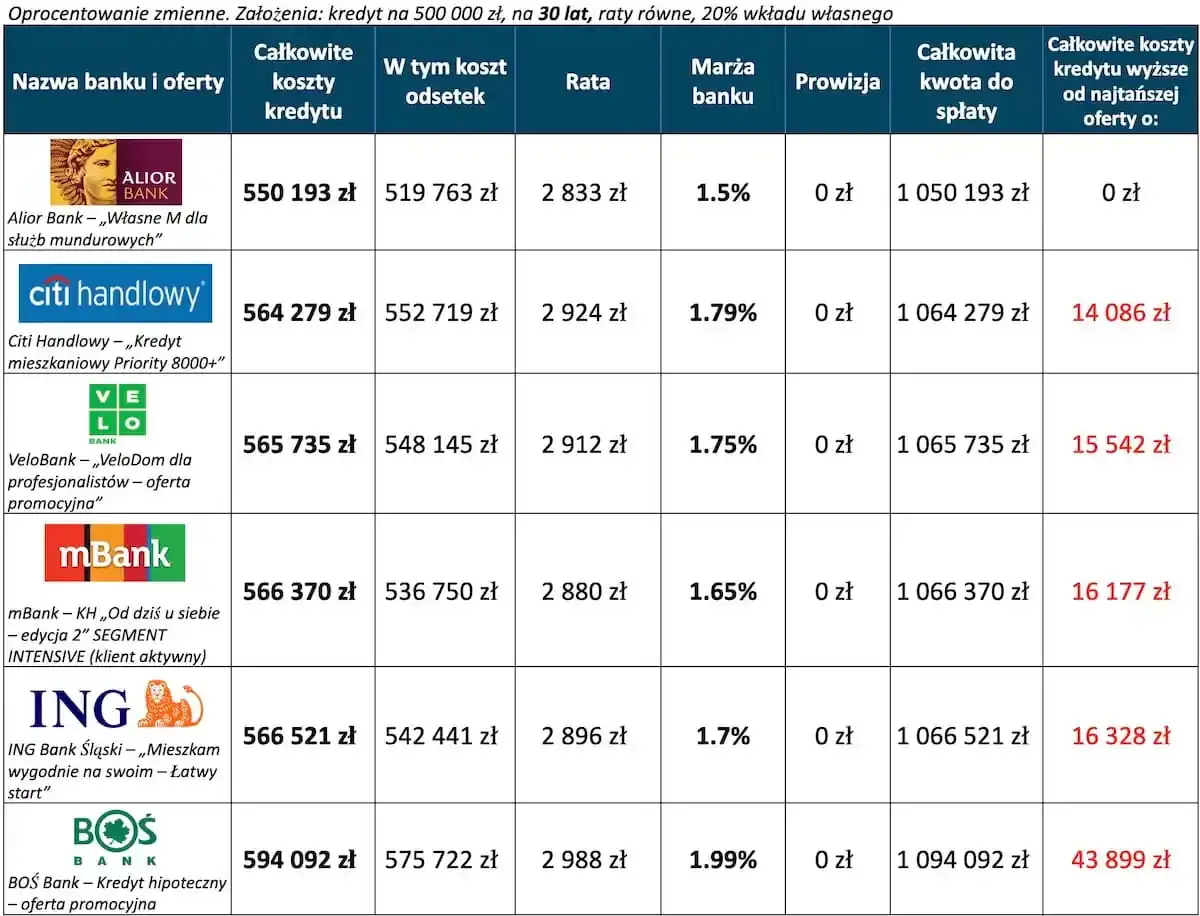

W przypadku kredytu hipotecznego w Alior Banku, oprocentowanie składa się z dwóch głównych elementów: stawki referencyjnej oraz marży banku. Obecnie, w Polsce najczęściej stosowaną stawką referencyjną jest WIRON. Do tej stawki Alior Bank dolicza swoją marżę, która dla standardowej oferty kształtuje się na poziomie około 2-2,5 punktu procentowego. Ostateczna wysokość marży może być negocjowana i zależy od wielu czynników, w tym od Twojej zdolności kredytowej i wkładu własnego.

Wybór między oprocentowaniem stałym a zmiennym w kredycie hipotecznym to jedna z kluczowych decyzji. Oprocentowanie stałe, oferowane zazwyczaj na okres 5-10 lat, zapewnia stabilność raty przez cały ten czas. To daje poczucie bezpieczeństwa i przewidywalności, niezależnie od zmian na rynku stóp procentowych. Główną zaletą jest ochrona przed nagłym wzrostem rat, ale wadą jest to, że nie skorzystasz z ewentualnych obniżek stóp procentowych, a początkowa rata może być nieco wyższa niż przy oprocentowaniu zmiennym.

Z kolei oprocentowanie zmienne, oparte na stawce referencyjnej (np. WIRON) plus marża banku, oznacza, że wysokość Twojej raty będzie się zmieniać w zależności od koniunktury rynkowej. Jego zaletą jest potencjalna możliwość skorzystania z obniżek stóp procentowych, co przełoży się na niższe raty. Ryzykiem jest jednak to, że w przypadku wzrostu stóp NBP, Twoje raty mogą znacząco wzrosnąć, obciążając domowy budżet. To opcja dla osób, które akceptują większe ryzyko w zamian za potencjalne korzyści.

Alior Bank, podobnie jak wiele innych instytucji, często oferuje możliwość obniżenia marży kredytu hipotecznego w zamian za skorzystanie z dodatkowych produktów. Może to być na przykład wykupienie ubezpieczenia na życie oferowanego przez bank, założenie karty kredytowej, czy aktywne korzystanie z konta osobistego. Zawsze radzę moim klientom, aby dokładnie kalkulowali, czy oszczędność na marży przewyższa koszt tych dodatkowych produktów. Czasem pozornie atrakcyjna obniżka marży jest niwelowana przez wysokie opłaty za ubezpieczenie czy utrzymanie karty kredytowej, co w efekcie podnosi całkowity koszt kredytu.

Alior Bank na tle konkurencji: czy jego oferta jest atrakcyjna?

Zawsze podkreślam, że przed podjęciem jakiejkolwiek decyzji finansowej, niezwykle ważne jest, aby przeanalizować ofertę Alior Banku nie w oderwaniu, lecz na tle innych instytucji finansowych. Tylko w ten sposób możemy ocenić jej rzeczywistą atrakcyjność i wybrać rozwiązanie, które najlepiej odpowiada naszym potrzebom i oczekiwaniom.

Konto Mega Oszczędnościowe Alior Banku, z promocyjnym oprocentowaniem do 7% dla nowych środków, jest z pewnością jedną z bardziej konkurencyjnych ofert na rynku. Warto jednak zauważyć, że podobne promocje oferują również inne wiodące banki, często z bardzo zbliżonymi stawkami. Kluczowa różnica tkwi w warunkach promocji definicji "nowych środków", wymaganej aktywności na koncie osobistym oraz, co najważniejsze, w trwałości podwyższonego oprocentowania. Alior Bank zazwyczaj oferuje je na okres 3-4 miesięcy, co jest standardem, ale warto sprawdzić, czy konkurencja nie proponuje dłuższego okresu lub mniej restrykcyjnych warunków.

Jeśli chodzi o lokaty, "Lokata na Nowe Środki" (5-6%) oraz "Lokata Mobilna" w Alior Banku plasują się w średniej rynkowej. W zależności od okresu lokowania środków, można znaleźć zarówno nieco lepsze, jak i nieco gorsze oferty u konkurencji. Na przykład, niektóre banki internetowe lub mniejsze instytucje mogą oferować nieco wyższe stawki na bardzo krótkie okresy (np. 1-2 miesiące) lub dla bardzo dużych kwot. Z drugiej strony, dla dłuższych okresów (powyżej 6 miesięcy), warunki w Alior Banku mogą być bardziej stabilne niż w przypadku niektórych promocyjnych ofert konkurencji. Kluczem jest porównanie nie tylko samej stawki, ale również elastyczności, dostępności i ewentualnych kar za wcześniejsze zerwanie lokaty.

Przeczytaj również: Ile czekać na kartę Pekao? Aktywacja i co robić przy opóźnieniu

Jak inteligentnie wykorzystać ofertę Alior Banku?

Świadome i strategiczne podejście do oferty Alior Banku pozwala na maksymalizację zysków z oszczędności lub minimalizację kosztów pożyczania pieniędzy. Jako ekspert, zawsze doradzam moim klientom, aby byli proaktywni w zarządzaniu swoimi finansami.

Dla oszczędzających, aby maksymalizować zyski z oferty Alior Banku, polecam:

- Aktywne wykorzystywanie promocyjnych stawek: Regularnie monitoruj oferty Konta Mega Oszczędnościowego i Lokaty na Nowe Środki. Przenoś środki, gdy kończy się okres promocyjny, jeśli znajdziesz lepszą ofertę (nawet w innym banku).

- Spełnianie warunków Konta Mega Oszczędnościowego: Upewnij się, że Twoje comiesięczne wpływy na Konto Jakże Osobiste spełniają wymogi banku, aby nie stracić podwyższonego oprocentowania.

- Rozważenie Lokaty Mobilnej: Jeśli aktywnie korzystasz z aplikacji mobilnej, Lokata Mobilna może oferować atrakcyjne oprocentowanie na krótsze okresy.

- Monitorowanie stóp NBP: Bądź na bieżąco z decyzjami Rady Polityki Pieniężnej. Zmiany stóp procentowych NBP często sygnalizują przyszłe zmiany w ofertach banków.

- Dywersyfikacja: Nie lokuj wszystkich oszczędności w jednym produkcie. Rozważ połączenie Konta Mega Oszczędnościowego z lokatami terminowymi lub innymi formami inwestycji.

Dla kredytobiorców, aby zminimalizować koszty pożyczania pieniędzy w Alior Banku, sugeruję:

- Dogłębną analizę RRSO: Zawsze porównuj oferty kredytowe na podstawie RRSO, a nie tylko oprocentowania nominalnego. To daje pełny obraz kosztów.

- Dokładne czytanie umów: Przed podpisaniem umowy kredytowej, przeczytaj ją bardzo uważnie. Zwróć uwagę na wszelkie prowizje, opłaty dodatkowe, koszty ubezpieczeń i warunki wcześniejszej spłaty.

- Świadomy wybór produktów dodatkowych: Jeśli bank oferuje obniżenie marży kredytu hipotecznego w zamian za dodatkowe produkty (np. ubezpieczenie, karta kredytowa), dokładnie skalkuluj, czy ich koszt nie przewyższa uzyskanej oszczędności. Czasem lepiej zrezygnować z niższej marży, niż płacić za niepotrzebne produkty.

- Porównywanie ofert: Nigdy nie decyduj się na pierwszą ofertę. Porównaj warunki kredytu w Alior Banku z propozycjami innych banków, aby upewnić się, że wybierasz najkorzystniejsze rozwiązanie.

- Budowanie dobrej historii kredytowej: Regularne i terminowe spłacanie zobowiązań zwiększa Twoją wiarygodność i może przełożyć się na lepsze warunki kredytowe w przyszłości.