Zastanawiasz się, jak aktywować mBank API i do czego właściwie służy ta usługa? Ten przewodnik krok po kroku rozwieje Twoje wątpliwości, wyjaśniając zasady działania otwartej bankowości i pokazując, jak bezpiecznie połączyć swoje konto z zewnętrznymi aplikacjami, niezależnie od tego, czy jesteś klientem indywidualnym, czy korporacyjnym.

Aktywacja mBank API: klucz do otwartej bankowości i integracji z aplikacjami zewnętrznymi

- mBank API to interfejs w ramach dyrektywy PSD2, umożliwiający bezpieczny dostęp do danych konta i inicjowanie płatności przez zewnętrzne aplikacje (TPP).

- Klienci indywidualni i małe firmy aktywują API przez mLinię, natomiast klienci korporacyjni mogą to zrobić samodzielnie w serwisie transakcyjnym.

- Usługa pozwala na agregację kont, integrację z programami księgowymi oraz inicjowanie płatności, automatyzując zarządzanie finansami.

- Każde połączenie wymaga silnego uwierzytelnienia (SCA) i zgody, którą należy odnawiać co 180 dni.

- Należy odróżnić płatności API od mTransferu, ponieważ te pierwsze mogą wiązać się z prowizjami (np. przy użyciu karty kredytowej).

- Aktywacja API jest domyślnie zablokowana dla bezpieczeństwa i wymaga świadomej decyzji użytkownika.

Czym jest mBank API i dlaczego warto go aktywować?

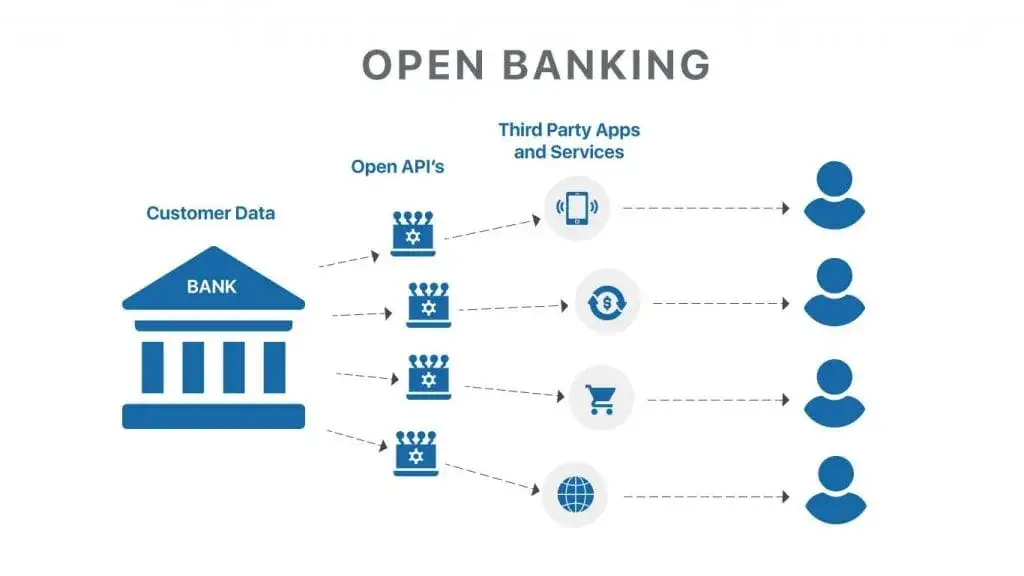

mBank API, czyli Application Programming Interface, to nic innego jak specjalny "most" lub "łącznik" udostępniany przez bank, który pozwala innym, zewnętrznym aplikacjom komunikować się z Twoim kontem bankowym. Działa to w ramach unijnej dyrektywy PSD2 (Payment Services Directive 2), która zrewolucjonizowała sektor finansowy, wprowadzając koncepcję otwartej bankowości. Dzięki PSD2, banki są zobowiązane do udostępniania takich interfejsów, oczywiście z zachowaniem najwyższych standardów bezpieczeństwa i zawsze za Twoją wyraźną zgodą.

W praktyce, mBank API umożliwia dwóm typom licencjonowanych dostawców usług zewnętrznych, zwanych TPP (Third Party Providers), dostęp do Twoich finansów. Pierwszy typ to AIS (Account Information Service), czyli dostawcy informacji o rachunku. Pozwalają oni na podgląd salda i historii transakcji z Twojego konta w innej aplikacji, np. w agregatorze finansowym. Drugi typ to PIS (Payment Initiation Service), czyli dostawcy inicjujący płatności. Dzięki nim możesz autoryzować płatności bezpośrednio z zewnętrznej aplikacji, bez konieczności logowania się do bankowości internetowej. To właśnie ta elastyczność i możliwość integracji sprawiają, że aktywacja mBank API staje się tak atrakcyjna dla wielu użytkowników.

Najczęstsze powody aktywacji API: od programów księgowych po zarządzanie finansami

Z mojego doświadczenia wynika, że użytkownicy aktywują mBank API z kilku kluczowych powodów, które znacząco ułatwiają zarządzanie finansami. Oto najpopularniejsze z nich:

- Agregacja kont bankowych: Jeśli posiadasz konta w kilku bankach, API pozwala na ich połączenie i podgląd wszystkich sald oraz historii transakcji w jednej, wybranej przez Ciebie aplikacji. To niesamowicie wygodne, gdy chcesz mieć pełny obraz swoich finansów bez ciągłego przełączania się między bankowościami.

- Integracja z oprogramowaniem księgowym i analitycznym: Dla przedsiębiorców to prawdziwa rewolucja. Dzięki API możesz automatycznie synchronizować dane o transakcjach z programami takimi jak SaldeoSMART czy innymi systemami ERP. To eliminuje ręczne wprowadzanie danych, oszczędza czas i minimalizuje ryzyko błędów, co jest kluczowe w prowadzeniu biznesu.

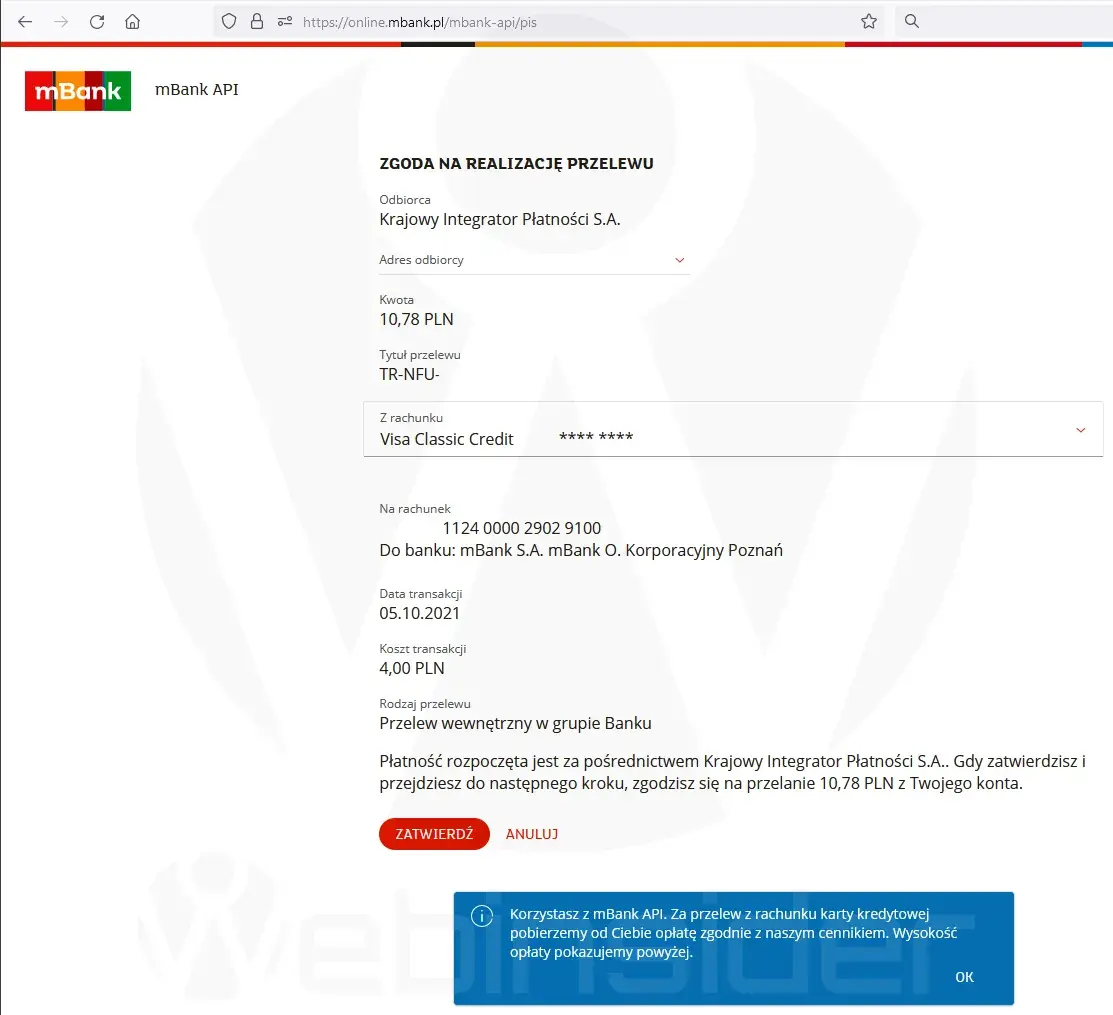

- Uproszczone płatności online: Niektóre bramki płatnicze czy platformy e-commerce korzystają z API do inicjowania płatności. Choć często mylone z tradycyjnym mTransferem, płatności przez API mogą oferować nieco inne funkcjonalności, np. szybszą autoryzację lub możliwość płatności z rachunku karty kredytowej, co omówię szerzej za chwilę.

Kluczowa różnica: Czy mBank API to to samo co mTransfer? Uniknij nieporozumień

Wielu użytkowników, z którymi rozmawiam, często myli płatności inicjowane poprzez mBank API z tradycyjnym mTransferem. Należy jednak jasno podkreślić, że to dwie różne usługi, choć obie służą do realizacji płatności. mTransfer to klasyczna metoda płatności typu "pay-by-link", gdzie po wybraniu banku jesteś przekierowywany bezpośrednio do serwisu transakcyjnego mBanku, a dane przelewu są już uzupełnione. To usługa, którą znamy od lat i która jest standardem w e-commerce.

Z kolei płatność przez API (usługa PIS) to inicjowanie przelewu za pośrednictwem zewnętrznego dostawcy (TPP), który komunikuje się z bankiem przez API. Kluczowa różnica, na którą zawsze zwracam uwagę, to potencjalne prowizje. W przypadku mTransferu zazwyczaj nie ma dodatkowych opłat. Płatność inicjowana przez API może jednak, w zależności od bramki płatniczej i wybranej metody, pozwalać na obciążenie rachunku karty kredytowej w sposób, który bank potraktuje jako transakcję gotówkową, a to z kolei może wiązać się z naliczeniem prowizji. Zawsze warto to sprawdzić w regulaminie dostawcy usługi płatniczej oraz w tabeli opłat i prowizji Twojej karty kredytowej, aby uniknąć nieprzyjemnych niespodzianek.

Aktywacja mBank API: przewodnik krok po kroku dla różnych typów kont

Proces aktywacji mBank API nie jest uniwersalny dla wszystkich klientów. Bank rozróżnia procedury w zależności od segmentu, do którego należysz czy jesteś klientem indywidualnym, prowadzisz małą firmę, czy reprezentujesz dużą korporację. Poniżej przedstawiam szczegółowe instrukcje dla każdej z tych grup.

Masz konto indywidualne lub małą firmę? Jedna droga prowadzi przez mLinię

Jeśli jesteś klientem indywidualnym lub prowadzisz małą firmę (segment "firmy" w mBanku), musisz wiedzieć, że nie aktywujesz API samodzielnie w serwisie transakcyjnym. W tym przypadku jedyną drogą jest kontakt z mLinią. Oto jak to zrobić:

- Przygotuj się do rozmowy: Zanim zadzwonisz, upewnij się, że masz pod ręką swoje dane identyfikacyjne oraz, jeśli to możliwe, numer klienta.

- Zadzwoń na mLinię: Wybierz numer infolinii mBanku (dostępny na stronie banku lub w aplikacji mobilnej).

- Przejdź weryfikację: Konsultant poprosi Cię o podanie danych weryfikacyjnych, aby potwierdzić Twoją tożsamość. Bądź gotowy na pytania dotyczące Twoich danych osobowych lub historii transakcji.

- Zgłoś chęć aktywacji API: Wyraźnie poinformuj konsultanta, że chcesz aktywować usługę mBank API dla swojego konta.

- Potwierdź aktywację: Konsultant przeprowadzi Cię przez proces aktywacji. Po jej zakończeniu usługa będzie dostępna.

Instrukcja dla klientów korporacyjnych: Jak włączyć API samodzielnie w serwisie transakcyjnym?

Klienci korporacyjni mają ułatwioną ścieżkę i mogą aktywować mBank API bezpośrednio z poziomu swojego serwisu transakcyjnego. To znacznie przyspiesza i upraszcza cały proces. Oto jak to zrobić:

- Zaloguj się do serwisu transakcyjnego: Użyj swoich danych do logowania do bankowości internetowej mBanku dla klientów korporacyjnych.

- Przejdź do ustawień: W menu nawigacyjnym poszukaj sekcji dotyczącej ustawień, zarządzania usługami lub bezpieczeństwa.

- Znajdź opcję aktywacji API: Wśród dostępnych opcji powinna znajdować się pozycja dotycząca "API" lub "Otwartej Bankowości".

- Aktywuj usługę: Postępuj zgodnie z instrukcjami wyświetlanymi na ekranie, aby włączyć mBank API. Proces może wymagać dodatkowej autoryzacji (np. kodem SMS lub tokenem).

- Potwierdź aktywację: Po pomyślnej aktywacji otrzymasz potwierdzenie w serwisie transakcyjnym.

Czego konsultant może od Ciebie wymagać podczas rozmowy? Przygotuj się do weryfikacji

Rozumiem, że rozmowa z konsultantem mLinii w celu aktywacji API może budzić pewne obawy, ale to standardowa procedura mająca na celu Twoje bezpieczeństwo. Konsultant będzie musiał zweryfikować Twoją tożsamość, aby upewnić się, że to Ty składasz dyspozycję. Przygotuj się na pytania dotyczące Twoich danych osobowych (imię, nazwisko, PESEL, adres), numeru klienta, a także na pytania bezpieczeństwa, które mogą dotyczyć np. ostatnio wykonywanych transakcji, salda konta, czy danych z Twojej umowy z bankiem. To wszystko ma na celu ochronę Twoich finansów przed nieautoryzowanym dostępem. Bądź cierpliwy i udzielaj precyzyjnych odpowiedzi, a proces przebiegnie sprawnie.

mBank API w praktyce: jak połączyć konto z zewnętrzną aplikacją?

Po aktywacji mBank API w swoim banku, kolejnym krokiem jest połączenie konta z wybraną aplikacją zewnętrzną. Ten proces jest zazwyczaj inicjowany z poziomu samej aplikacji (np. programu księgowego, agregatora finansowego). Kluczowe jest zrozumienie, że bank zawsze będzie pośredniczył w tym połączeniu, zapewniając bezpieczeństwo i kontrolę nad udzielanymi zgodami.

Proces udzielania zgody: Jak wygląda bezpieczne logowanie i autoryzacja?

Kiedy próbujesz połączyć swoje konto mBanku z zewnętrzną aplikacją, zostaniesz przekierowany do bezpiecznego środowiska banku. To kluczowy element dyrektywy PSD2 i zasady silnego uwierzytelnienia klienta (SCA - Strong Customer Authentication). Nie podajesz swoich danych logowania do banku bezpośrednio w aplikacji zewnętrznej! Zamiast tego, logujesz się do mBanku w jego własnym, zaufanym oknie przeglądarki (lub w aplikacji mobilnej, jeśli taką opcję oferuje bank). Tam autoryzujesz dostęp dla konkretnego TPP, wskazując, do jakich danych (np. tylko saldo, czy też historia transakcji) i na jaki okres zgadzasz się udostępnić dostęp. Cały proces jest zabezpieczony tak, jak każde inne logowanie do banku, np. za pomocą hasła i kodu SMS lub autoryzacji w aplikacji mobilnej.

Zarządzanie zgodami w panelu mBanku: Gdzie sprawdzić, komu i na jak długo dałeś dostęp?

Jedną z najważniejszych funkcji, o której zawsze informuję moich klientów, jest możliwość pełnego zarządzania udzielonymi zgodami w panelu mBanku. Po zalogowaniu do bankowości internetowej, w sekcji ustawień lub bezpieczeństwa (dokładna nazwa może się różnić), znajdziesz zakładkę poświęconą "Zgodom na dostęp do rachunków" lub "Otwartej Bankowości". Tam możesz w każdej chwili sprawdzić, którym dostawcom TPP udzieliłeś dostępu, do jakich danych oraz na jak długo. Co więcej, w dowolnym momencie możesz cofnąć daną zgodę, natychmiastowo blokując dostęp zewnętrznej aplikacji do Twoich danych. To daje Ci pełną kontrolę i spokój ducha.

Dlaczego musisz odnawiać zgodę co 180 dni i jak to zrobić?

Zgodnie z wymogami PSD2, zgoda na dostęp do rachunku bankowego udzielana zewnętrznym dostawcom (TPP) jest czasowa i zazwyczaj ważna przez maksymalnie 180 dni. Nie jest to wymysł mBanku, a standard bezpieczeństwa mający na celu regularne weryfikowanie, czy nadal chcesz, aby dana aplikacja miała dostęp do Twoich danych. Jeśli korzystasz z aplikacji, która przestaje pobierać dane po pewnym czasie, najprawdopodobniej upłynął właśnie ten okres. Proces odnowienia zgody jest bardzo podobny do jej pierwszego udzielenia zazwyczaj aplikacja zewnętrzna sama poprosi Cię o ponowną autoryzację, przekierowując Cię do bezpiecznego środowiska mBanku, gdzie ponownie potwierdzisz swój wybór. To szybka i prosta procedura, która zapewnia ciągłość działania zintegrowanych usług.

Bezpieczeństwo mBank API: co musisz wiedzieć przed aktywacją?

Kwestie bezpieczeństwa są dla mnie priorytetem, a w kontekście otwartej bankowości i mBank API mają one szczególne znaczenie. Warto zrozumieć mechanizmy, które chronią Twoje dane i środki, zanim zdecydujesz się na aktywację usługi.

Silne uwierzytelnienie (SCA): Tarcza ochronna Twoich finansów

Jak już wspomniałem, silne uwierzytelnienie klienta (SCA) to podstawa bezpieczeństwa w otwartej bankowości. Oznacza to, że każda próba dostępu do Twoich danych lub inicjowania płatności przez TPP musi być potwierdzona przez Ciebie za pomocą co najmniej dwóch niezależnych elementów weryfikacji. Może to być coś, co wiesz (np. hasło), coś, co masz (np. telefon z aplikacją mobilną lub token) i/lub coś, czym jesteś (np. odcisk palca, skan twarzy). Dzięki SCA, nawet jeśli ktoś pozna Twoje dane logowania do banku, nie będzie w stanie autoryzować dostępu do API bez posiadania drugiego elementu weryfikacji. To potężna tarcza ochronna dla Twoich finansów.

Kim są zaufani dostawcy (TPP)? Jak weryfikować, komu udostępniasz dane?

TPP (Third Party Providers) to licencjonowani dostawcy usług zewnętrznych, którzy mogą korzystać z bankowego API. Kluczowe jest słowo "licencjonowani". Oznacza to, że muszą oni spełniać rygorystyczne wymogi regulacyjne i są nadzorowani przez odpowiednie organy (np. Komisję Nadzoru Finansowego w Polsce). Zawsze weryfikuj wiarygodność i licencję TPP, zanim udzielisz mu zgody na dostęp do swoich danych. Dobre praktyki obejmują sprawdzenie, czy firma jest zarejestrowana jako TPP w rejestrach KNF lub innych europejskich regulatorów. Pamiętaj, że mBank zawsze wyraźnie pokaże Ci nazwę dostawcy, któremu udzielasz zgody, w bezpiecznym środowisku banku. Jeśli masz jakiekolwiek wątpliwości, powstrzymaj się od udzielenia zgody i skontaktuj się z bankiem.

Czy aktywacja API jest w pełni bezpieczna? Standardy mBanku

Mogę z pełnym przekonaniem powiedzieć, że aktywacja i korzystanie z mBank API jest bezpieczne, pod warunkiem, że świadomie zarządzasz swoimi zgodami i korzystasz z zaufanych TPP. Cała usługa działa w środowisku banku, co oznacza, że mBank odpowiada za bezpieczeństwo połączenia i ochronę Twoich danych podczas procesu autoryzacji. mBank, podobnie jak inne banki, jest zobowiązany do przestrzegania rygorystycznych standardów bezpieczeństwa wynikających z dyrektywy PSD2. Co więcej, usługa API jest domyślnie zablokowana dla większości klientów, co jest dodatkowym środkiem ostrożności. Aktywacja jest Twoją świadomą decyzją, a Ty masz pełną kontrolę nad tym, komu i na jak długo udostępniasz swoje dane.

Najczęstsze problemy z mBank API i skuteczne rozwiązania

Mimo że mBank API to usługa zaprojektowana z myślą o wygodzie i bezpieczeństwie, czasami mogą pojawić się drobne problemy. Z mojego doświadczenia wynika, że większość z nich jest łatwa do rozwiązania, jeśli wiesz, gdzie szukać przyczyny.

Komunikat o braku aktywacji API przy płatności: co robić?

Jednym z najczęstszych problemów, z jakimi spotykają się użytkownicy, jest komunikat o braku aktywacji API w momencie próby inicjowania płatności przez zewnętrzną aplikację lub bramkę płatniczą. To zazwyczaj dzieje się, ponieważ, jak już wspomniałem, usługa mBank API jest domyślnie zablokowana. Bank robi to dla Twojego bezpieczeństwa, wymagając świadomej decyzji o jej włączeniu. Jeśli napotkasz taki komunikat, musisz po prostu aktywować API zgodnie z instrukcjami, które przedstawiłem wcześniej poprzez mLinię dla klientów indywidualnych i małych firm, lub samodzielnie w serwisie transakcyjnym dla klientów korporacyjnych. Po aktywacji problem powinien zniknąć.

Aplikacja zewnętrzna przestała pobierać dane? Prawdopodobnie czas odnowić zgodę

Jeśli korzystasz z aplikacji do zarządzania finansami lub programu księgowego, który nagle przestał pobierać dane z Twojego konta mBanku, w 90% przypadków powodem jest wygaśnięcie zgody na dostęp do rachunku. Zgodnie z dyrektywą PSD2, zgody te są ważne przez maksymalnie 180 dni. Po upływie tego czasu, z przyczyn bezpieczeństwa, dostęp jest automatycznie blokowany. Rozwiązanie jest proste: musisz ponownie autoryzować dostęp w aplikacji zewnętrznej. Zostaniesz przekierowany do bezpiecznego środowiska mBanku, gdzie ponownie udzielisz zgody. To szybki proces, który przywróci ciągłość synchronizacji danych.

Przeczytaj również: Zamknij konto w mBanku: 5 metod, terminy i uniknij opłat!

Płatność przez API a prowizje: na co uważać przy korzystaniu z karty kredytowej?

Wracając do tematu prowizji, chcę jeszcze raz podkreślić: bądź szczególnie ostrożny, inicjując płatności z rachunku karty kredytowej za pośrednictwem API. O ile standardowy mTransfer z rachunku bieżącego jest zazwyczaj bezpłatny, o tyle płatność z karty kredytowej za pośrednictwem API może być potraktowana przez bank jako transakcja gotówkowa (np. wypłata gotówki z bankomatu lub przelew z karty kredytowej), co może wiązać się z naliczeniem wysokiej prowizji. Zawsze sprawdzaj regulamin dostawcy usługi płatniczej oraz tabelę opłat i prowizji swojej karty kredytowej, zanim potwierdzisz taką transakcję. Lepiej dmuchać na zimne i upewnić się, że nie poniesiesz nieoczekiwanych kosztów.