Koszty uzyskania przychodu w jednoosobowej firmie klucz do niższych podatków i bezpiecznego biznesu

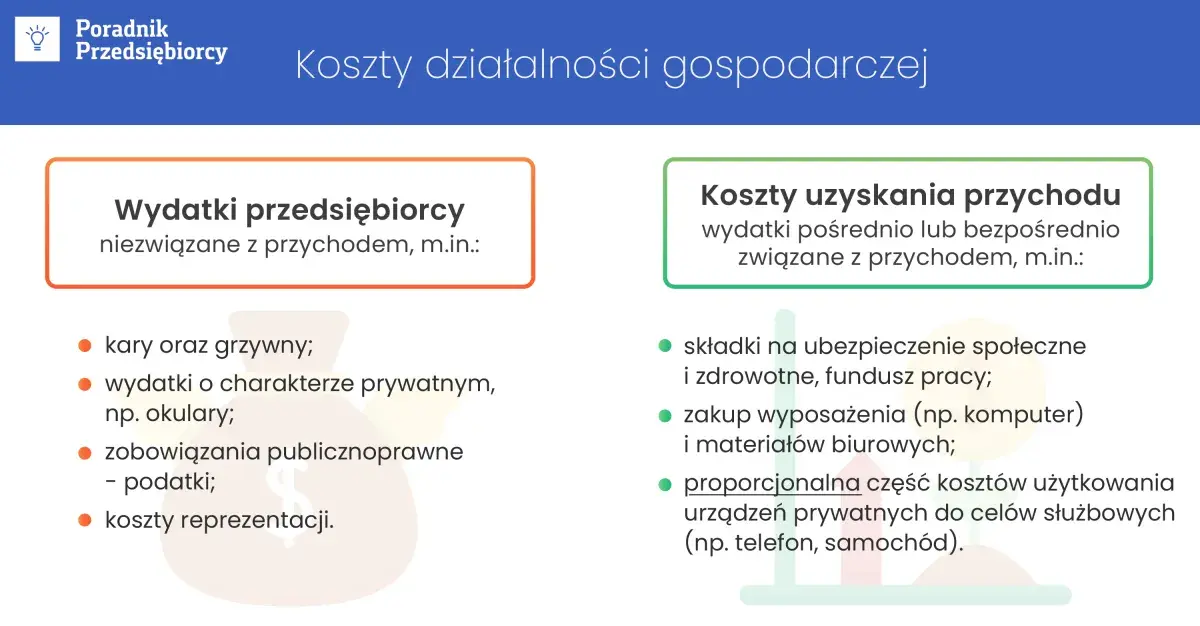

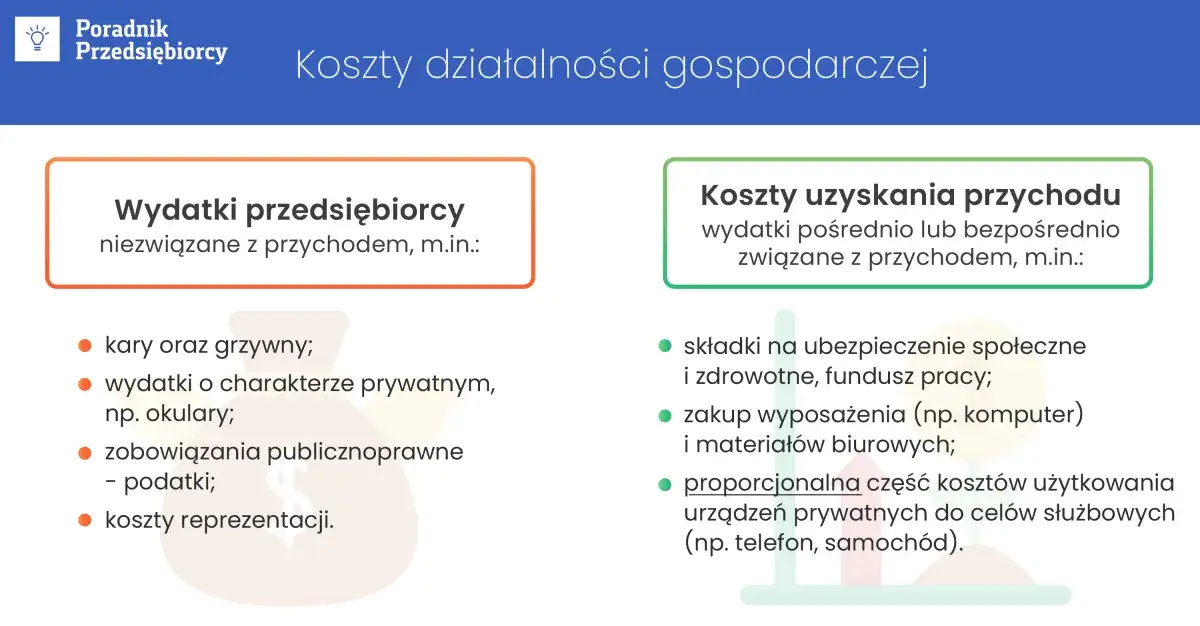

- Kosztem uzyskania przychodu jest każdy wydatek poniesiony w celu osiągnięcia lub zabezpieczenia przychodów firmy.

- Możliwość rozliczania kosztów dotyczy przedsiębiorców na skali podatkowej i podatku liniowym.

- Do najczęstszych kosztów należą wydatki na biuro, samochód, marketing, rozwój i usługi zewnętrzne.

- Wydatki na samochód rozlicza się w zależności od sposobu użytkowania (prywatny, firmowy mieszany, firmowy 100%).

- Kluczowe jest prawidłowe dokumentowanie każdego wydatku (faktury, rachunki, umowy).

- Istnieje katalog wydatków, których kategorycznie nie można zaliczyć do kosztów, np. reprezentacja czy prywatne zakupy.

Czym jest koszt uzyskania przychodu i jak obniża Twój podatek?

Zacznijmy od podstaw. Zgodnie z kluczowym artykułem 22 ust. 1 ustawy o PIT, kosztem uzyskania przychodu (KUP) jest każdy wydatek, który został poniesiony w celu osiągnięcia przychodów, zachowania albo zabezpieczenia źródła tych przychodów. To bardzo szeroka definicja, która daje przedsiębiorcom spore pole do manewru, ale jednocześnie wymaga przemyślenia. Kiedy zaliczasz wydatek do KUP, pomniejszasz swój przychód o jego wartość, zanim zostanie obliczony podatek dochodowy. Im więcej uzasadnionych kosztów, tym niższa podstawa opodatkowania, a w konsekwencji mniejszy podatek do zapłacenia. To prosta matematyka, która realnie wpływa na Twoje finanse.

Złota zasada każdego kosztu firmowego: Jak myśli Urząd Skarbowy?

Pamiętaj o "złotej zasadzie" kwalifikacji kosztów: każdy wydatek, który chcesz zaliczyć do KUP, musi mieć bezpośredni lub pośredni związek z Twoją działalnością gospodarczą. Urząd Skarbowy zawsze będzie szukał tego związku. To na Tobie, jako przedsiębiorcy, spoczywa ciężar udowodnienia, że dany wydatek był celowy i racjonalny z punktu widzenia Twojego biznesu. Jeśli kupujesz nowy komputer, łatwo jest wykazać, że jest on niezbędny do pracy. Jeśli jednak próbujesz zaliczyć do kosztów luksusowy zegarek, musisz mieć naprawdę mocne argumenty, aby przekonać fiskusa, że służy on osiągnięciu lub zabezpieczeniu przychodu. Zawsze zadaj sobie pytanie: "Czy ten wydatek jest mi potrzebny do generowania zysków lub utrzymania firmy?".

Kto może korzystać z rozliczania kosztów (skala podatkowa vs. podatek liniowy)?

Możliwość rozliczania kosztów uzyskania przychodu jest dostępna dla przedsiębiorców, którzy wybrali opodatkowanie na zasadach ogólnych, czyli skalę podatkową (12% i 32%) oraz dla tych, którzy zdecydowali się na podatek liniowy (19%). Ryczałtowcy, ze względu na specyfikę swojej formy opodatkowania, nie mają możliwości pomniejszania przychodu o koszty.

Co możesz zaliczyć do kosztów? Praktyczny przewodnik dla jednoosobowej firmy

Skoro już wiemy, czym są koszty i kto może z nich korzystać, przejdźmy do konkretów. Poniżej przedstawiam najczęściej spotykane kategorie wydatków, które jako przedsiębiorca możesz legalnie zaliczyć do kosztów uzyskania przychodu.

Twoje biuro w wynajętym lokalu i we własnym mieszkaniu

Jak obliczyć koszty, gdy pracujesz z domu (czynsz, media, internet)?

Coraz więcej osób prowadzi firmę z domu. Jeśli tak jest w Twoim przypadku, możesz zaliczyć do kosztów część wydatków związanych z utrzymaniem mieszkania. Kluczowa jest tu proporcja. Musisz określić, jaka część powierzchni mieszkania jest faktycznie wykorzystywana na cele firmowe. Jeśli np. Twój gabinet zajmuje 15% powierzchni mieszkania, możesz zaliczyć 15% czynszu, opłat za prąd, wodę, gaz, ogrzewanie, internet czy abonament telefoniczny do kosztów. Pamiętaj, aby mieć na to jakieś uzasadnienie, np. rzut mieszkania z zaznaczoną powierzchnią biurową. To rozsądne podejście, które pozwala zaoszczędzić, ale wymaga precyzji.

Wyposażenie biura, które jest oczywistym kosztem (meble, sprzęt, materiały)

- Komputery, laptopy, drukarki, skanery niezbędne narzędzia pracy.

- Smartfony i tablety jeśli służą celom biznesowym.

- Meble biurowe biurka, fotele, regały, szafki.

- Oprogramowanie specjalistyczne księgowe, graficzne, edytorskie, antywirusowe.

- Materiały biurowe papier, długopisy, tonery, segregatory.

- Kamery internetowe, mikrofony, słuchawki szczególnie ważne przy pracy zdalnej i wideokonferencjach.

Samochód w firmie: Jak rozliczać wydatki, by nie stracić?

Samochód to często jeden z największych kosztów w firmie, ale jego prawidłowe rozliczenie może przynieść spore oszczędności. Zasady są różne w zależności od sposobu użytkowania pojazdu.

Prywatne auto w celach służbowych zasada 20%

Jeśli używasz swojego prywatnego samochodu do celów służbowych, nie musisz wprowadzać go do ewidencji środków trwałych firmy. Możesz jednak zaliczyć do kosztów uzyskania przychodu 20% wydatków eksploatacyjnych. Mowa tu o paliwie, naprawach, przeglądach, ubezpieczeniu czy myjni. Ważne jest, aby te wydatki były udokumentowane fakturami wystawionymi na Twoje dane firmowe. To proste rozwiązanie dla tych, którzy sporadycznie wykorzystują auto do celów biznesowych.

Samochód firmowy (leasing lub własność) w użytku mieszanym zasada 75%

Gdy samochód jest środkiem trwałym firmy (kupiony na firmę) lub jest użytkowany na podstawie umowy leasingu, a jednocześnie wykorzystujesz go zarówno do celów firmowych, jak i prywatnych (tzw. użytek mieszany), możesz zaliczyć do kosztów uzyskania przychodu 75% wydatków eksploatacyjnych. Dotyczy to zarówno paliwa, jak i innych kosztów związanych z jego utrzymaniem. Dodatkowo, jeśli jesteś płatnikiem VAT, możesz odliczyć 50% VAT od tych wydatków. To najczęstsza opcja dla większości przedsiębiorców.

Kiedy możesz odliczyć 100% kosztów i VAT? Warunki, które musisz spełnić

Chcesz odliczyć 100% kosztów i 100% VAT od wydatków związanych z samochodem firmowym? Jest to możliwe, ale wymaga spełnienia kilku warunków, które mają na celu udowodnienie, że pojazd jest wykorzystywany wyłącznie do celów firmowych:

- Zgłoszenie pojazdu do urzędu skarbowego (VAT-26): Musisz złożyć odpowiednią informację do urzędu skarbowego w terminie 7 dni od dnia, w którym poniosłeś pierwszy wydatek związany z pojazdem.

- Prowadzenie szczegółowej ewidencji przebiegu pojazdu: Musisz skrupulatnie dokumentować każdy przejazd, wskazując datę, cel podróży, trasę (od-do), liczbę przejechanych kilometrów oraz dane kierowcy.

- Ustalenie zasad używania pojazdu w firmie: Warto mieć wewnętrzny regulamin lub oświadczenie potwierdzające, że samochód służy wyłącznie celom firmowym.

- Brak możliwości użytku prywatnego: Samochód nie może być używany do celów prywatnych, co w praktyce jest trudne do udowodnienia bez odpowiednich zabezpieczeń (np. parkowanie pojazdu na zamkniętym terenie firmy poza godzinami pracy).

Limity wartości pojazdów co musisz wiedzieć?

Wartość pojazdu ma znaczenie dla wysokości odpisów amortyzacyjnych (jeśli auto jest Twoją własnością) oraz rat leasingowych. Obecnie obowiązują limity, które ograniczają kwotę, jaką możesz zaliczyć do kosztów. Dla samochodów osobowych z napędem elektrycznym limit ten wynosi 225 000 zł. Dla aut spalinowych o niskiej emisji (np. hybryd plug-in) jest to 150 000 zł, a dla pozostałych samochodów spalinowych 100 000 zł. Pamiętaj, że te limity dotyczą wartości początkowej pojazdu. Jeśli kupisz droższe auto, nadwyżka ponad limit nie będzie stanowiła kosztu uzyskania przychodu.

Marketing, reklama i zdobywanie klientów

Bez marketingu trudno o klientów, a co za tym idzie o przychody. Na szczęście większość wydatków na promocję firmy możesz zaliczyć do kosztów:

- Reklama w internecie kampanie Google Ads, reklamy w mediach społecznościowych (Facebook, Instagram, LinkedIn).

- Wizytówki, ulotki, broszury reklamowe klasyczne, ale wciąż skuteczne narzędzia.

- Stworzenie i utrzymanie logo firmy projekt graficzny, rejestracja znaku towarowego.

- Hosting strony internetowej i domena podstawa obecności online.

- Udział w targach branżowych, konferencjach jeśli ma na celu promocję firmy i zdobycie klientów.

- Materiały promocyjne gadżety z logo firmy, np. długopisy, notesy, kubki.

Twoja wiedza i rozwój jako inwestycja w firmę

Inwestowanie w siebie to inwestowanie w firmę. Jeśli podnosisz swoje kwalifikacje, które bezpośrednio przekładają się na jakość świadczonych usług lub poszerzenie oferty, możesz to rozliczyć:

- Szkolenia branżowe i kursy np. z programowania, marketingu, grafiki, języków obcych (jeśli są związane z działalnością).

- Zakup literatury fachowej książki, e-booki, czasopisma branżowe.

- Subskrypcje specjalistycznych serwisów i platform edukacyjnych dostarczających wiedzę niezbędną do rozwoju firmy.

- Udział w webinarach i warsztatach rozwijających umiejętności zawodowe.

Usługi, bez których trudno prowadzić biznes

Prowadzenie jednoosobowej działalności często wymaga wsparcia zewnętrznych specjalistów. Ich usługi to zazwyczaj oczywiste koszty:

- Obsługa księgowa biuro rachunkowe, wirtualna księgowa.

- Porady prawne usługi adwokatów, radców prawnych.

- Specjalistyczne oprogramowanie np. pakiet Microsoft 365, programy graficzne (Adobe Creative Cloud), narzędzia do zarządzania projektami.

- Licencje i abonamenty na oprogramowanie, bazy danych, serwisy stockowe.

- Usługi bankowe opłaty za prowadzenie konta firmowego, prowizje od transakcji.

- Usługi kurierskie i pocztowe związane z wysyłką dokumentów czy produktów.

Koszty na granicy: Na co uważać, by uniknąć problemów z Urzędem Skarbowym?

Są wydatki, które na pierwszy rzut oka wydają się firmowe, ale ich kwalifikacja może być problematyczna. Tutaj trzeba zachować szczególną ostrożność i zdrowy rozsądek.

Reprezentacja a reklama gdzie leży cienka granica?

To jeden z najczęstszych punktów spornych z Urzędem Skarbowym. Koszty reklamy są kosztem uzyskania przychodu, natomiast koszty reprezentacji są z nich wyłączone. Czym się różnią? Reklama ma na celu zachęcenie szerokiego grona potencjalnych klientów do zakupu Twoich produktów lub usług. Reprezentacja natomiast to budowanie wizerunku firmy, wywieranie wrażenia na kontrahentach, często poprzez wydatki o charakterze luksusowym. Przykład? Baner reklamowy w internecie to reklama. Wystawna kolacja w drogiej restauracji z potencjalnym klientem, bez konkretnego, udokumentowanego celu biznesowego, będzie uznana za reprezentację. Podobnie drogie prezenty dla kontrahentów czy zakup luksusowych przedmiotów dla partnerów biznesowych to często reprezentacja, która nie obniży Twojego podatku.

Garnitur, obiad z klientem, karnet na siłownię czy to na pewno koszt firmowy?

Wydatki o charakterze osobistym, nawet jeśli pośrednio wpływają na Twoje samopoczucie czy wizerunek, z reguły nie są kosztem firmowym. Nowy garnitur, choć nosisz go na spotkania biznesowe, jest wydatkiem na odzież osobistą. Karnet na siłownię czy okulary korekcyjne to również zazwyczaj wydatki prywatne, chyba że specyfika Twojego zawodu (np. trener personalny, pilot) jednoznacznie uzasadnia ich firmowy charakter. Obiad z klientem, o którym wspomniałem wcześniej, może być kosztem, ale tylko jeśli ma konkretny cel biznesowy (np. omówienie warunków umowy, prezentacja oferty), a jego charakter nie jest "wystawny" i nie nosi znamion reprezentacji. Zawsze pamiętaj, że Urząd Skarbowy ocenia cel wydatku, a nie jego subiektywne postrzeganie przez Ciebie.

Podróże służbowe co z biletami, noclegiem i dietami?

Jeśli podróżujesz w celach służbowych, możesz zaliczyć do kosztów wydatki na bilety (samolotowe, kolejowe, autobusowe) oraz noclegi. Muszą być one oczywiście udokumentowane fakturami lub rachunkami. Co z dietami? Tutaj jest pewne ograniczenie. Diety przysługują pracownikom w podróży służbowej. Przedsiębiorca prowadzący jednoosobową działalność gospodarczą, podróżujący w celach firmowych, nie może zaliczyć diet do kosztów uzyskania przychodu. To wydatek o charakterze osobistym, który ma pokryć koszty wyżywienia, a te nie są uznawane za koszt firmowy dla samego przedsiębiorcy.

Czego nie zaliczysz do kosztów? Lista wydatków wykluczonych

Oprócz wydatków na granicy, istnieje szereg kosztów, które kategorycznie nie mogą znaleźć się w Twojej Księdze Przychodów i Rozchodów. Ich zaliczenie do KUP to prosta droga do problemów z fiskusem.

Prywatne zakupy i wydatki osobiste

To podstawowa zasada: wszystko, co służy zaspokojeniu Twoich prywatnych potrzeb, nie może być kosztem firmowym. Niezależnie od tego, jak bardzo byś chciał, aby Twój nowy telewizor czy weekendowy wyjazd z rodziną stał się kosztem, po prostu nie ma takiej możliwości.

Spłata kredytów, podatki i kary finansowe

- Podatek dochodowy podatek PIT, który płacisz od swoich dochodów, nigdy nie jest kosztem uzyskania przychodu.

- Grzywny i kary pieniężne wszelkie mandaty, kary umowne czy odsetki za zwłokę w zapłacie podatków nie mogą być kosztem. Urząd Skarbowy traktuje je jako konsekwencje Twoich błędów, a nie wydatki na osiągnięcie przychodu.

- Kapitałowa część rat kredytów i pożyczek spłacasz kredyt firmowy? Tylko odsetki od niego mogą być kosztem uzyskania przychodu. Sama kwota kapitału, którą oddajesz bankowi, nie jest kosztem.

- Składka zdrowotna od 2022 roku składka zdrowotna w większości przypadków nie stanowi kosztu uzyskania przychodu. Wyjątkiem są przedsiębiorcy na podatku liniowym, którzy mogą ją odliczyć od dochodu (lub zaliczyć do kosztów) do określonego limitu.

Ulepszenie vs. remont dlaczego to ma znaczenie?

To rozróżnienie jest kluczowe, zwłaszcza przy nieruchomościach czy maszynach. Remont to przywrócenie środka trwałego do stanu pierwotnego, bez zwiększania jego wartości użytkowej. Wydatki na remont możesz zaliczyć bezpośrednio do kosztów. Natomiast ulepszenie to przebudowa, rozbudowa, modernizacja, która zwiększa wartość początkową środka trwałego i jego użyteczność. Wydatki na ulepszenie nie są bezpośrednim kosztem, lecz zwiększają wartość środka trwałego i podlegają amortyzacji, czyli rozłożonemu w czasie zaliczaniu do kosztów.

Jak prawidłowo dokumentować wydatki, by uniknąć kłopotów?

Nawet najlepiej uzasadniony koszt nie zostanie uznany, jeśli nie masz na niego odpowiedniego dokumentu. Prawidłowa dokumentacja to podstawa bezpiecznego rozliczania wydatków.

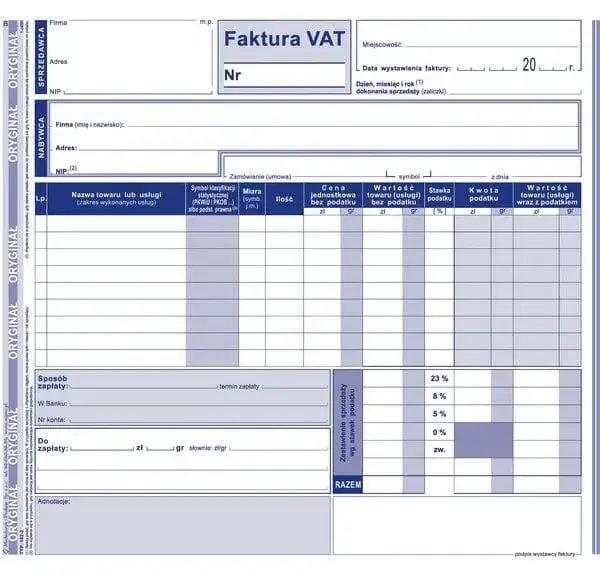

Faktura na firmę jakie dane musi zawierać?

Najczęstszym i najbardziej pożądanym dokumentem potwierdzającym wydatek jest faktura VAT. Aby była ona podstawą do zaksięgowania kosztu, musi być wystawiona prawidłowo, czyli zawierać Twoje pełne dane firmowe: nazwę firmy, adres i NIP. Upewnij się, że sprzedawca wystawia fakturę na firmę, a nie na Twoje imię i nazwisko jako osoby prywatnej. Bez prawidłowej faktury, nawet jeśli wydatek był ewidentnie firmowy, Urząd Skarbowy może go zakwestionować.

Rachunki, umowy i bilety kiedy są wystarczającym dowodem?

- Rachunki: W przypadku zakupów od podmiotów niebędących płatnikami VAT, rachunek jest wystarczającym dowodem.

- Umowy: Umowy o dzieło, zlecenia, najmu czy inne umowy cywilnoprawne, na podstawie których ponosisz wydatki, są również podstawą do zaksięgowania kosztu.

- Dowody wewnętrzne: W ściśle określonych przypadkach (np. rozliczenie zużycia paliwa w samochodzie firmowym, jeśli nie ma faktury VAT) możesz sporządzić dowód wewnętrzny, który będzie podstawą księgowania. Wymaga to jednak spełnienia konkretnych warunków.

- Bilety: Bilety za przejazd pociągiem lub autobusem na trasie powyżej 50 km, które zawierają NIP sprzedawcy, datę wystawienia, kwotę i rodzaj usługi, mogą być traktowane jako faktura uproszczona i stanowią podstawę do zaksięgowania kosztu.

Rola KPiR, czyli Twojej firmowej ewidencji

Podatkowa Księga Przychodów i Rozchodów (KPiR) to główna ewidencja, w której dokumentujesz wszystkie swoje przychody i koszty. To w niej, na podstawie zebranych faktur i rachunków, księgujesz każdy wydatek. Prowadzenie KPiR w sposób rzetelny i zgodny z przepisami jest Twoim obowiązkiem. Pamiętaj, że brak odpowiedniej dokumentacji uniemożliwia zaliczenie wydatku do kosztów, nawet jeśli faktycznie go poniosłeś w celach firmowych. To Twoja "księga dowodów" w razie kontroli.

Najczęstsze błędy w rozliczaniu kosztów: Sprawdź, czy ich nie popełniasz

Nawet doświadczeni przedsiębiorcy czasem popełniają błędy. Oto kilka najczęstszych, na które musisz uważać, aby uniknąć problemów z Urzędem Skarbowym.

Mylenie użytku mieszanego z wyłącznie firmowym przy samochodzie

To jeden z klasycznych błędów. Wielu przedsiębiorców zakłada, że skoro samochód jest "firmowy", to mogą odliczyć 100% kosztów i VAT. Zapominają jednak o konieczności spełnienia rygorystycznych warunków dla użytku wyłącznie firmowego (VAT-26, ewidencja przebiegu). Jeśli używasz auta również prywatnie, musisz stosować zasadę 75% kosztów eksploatacyjnych i 50% VAT. Próba odliczenia 100% bez spełnienia warunków jest bardzo ryzykowna i łatwa do zakwestionowania.

Brak proporcji przy rozliczaniu kosztów mieszkania

Kolejny błąd to próba zaliczenia do kosztów całego czynszu lub wszystkich opłat za media, gdy pracujesz z domu. Jak już wspomniałem, kluczowa jest tu proporcja powierzchni wykorzystywanej na działalność. Księgowanie 100% kosztów za mieszkanie, w którym również mieszkasz, jest nieprawidłowe i zostanie zakwestionowane. Zawsze musisz mieć jasne i racjonalne uzasadnienie dla przyjętej proporcji.

Przeczytaj również: Spółka publiczna: Definicja, zasady i dlaczego to ważne dla Ciebie

Księgowanie wydatków bez odpowiedniego dokumentu

To błąd, który może Cię drogo kosztować. Niezależnie od tego, jak bardzo wydatek wydaje się być firmowy, bez faktury, rachunku lub innego akceptowalnego dokumentu nie możesz go zaliczyć do kosztów. Zdarza się, że przedsiębiorcy "gubią" faktury, zapominają o ich wystawieniu lub po prostu nie biorą ich przy zakupie. Pamiętaj, że brak dokumentacji to brak kosztu w świetle prawa podatkowego. Zawsze dbaj o to, aby każdy wydatek miał swoje potwierdzenie.